随着全球经济的快速发展和人口的不断增长,废物产生量急剧增加,给环境带来了巨大压力。废物管理作为解决环境污染、实现资源循环利用的重要手段,正受到前所未有的关注。2025年,全球废物管理行业正站在新的历史起点上,面临着前所未有的机遇与挑战。

一、2025年废物管理行业现状

(一)市场规模与增长趋势

据中研普华产业研究院的《2025-2030年中国废物管理行业深度分析及发展前景预测报告》显示,2024年全球废物管理市场规模为25130.8亿美元,预计在2024—2029年预测期内,该市场复合年增长率为5.2%。这一增长趋势得益于世界各国对废物管理的日益关注、快速城市化、工业化、人口增长和经济发展。亚太地区在废物管理市场中占据主导地位,这主要得益于该地区快速城市化、工业化、人口增长和经济发展导致的废物产生量不断增加,推动了在该地区各国部署越来越多的废物管理设施的需要。

在中国,废物管理行业同样呈现出快速增长的态势。近年来,中国危险废物处理行业的市场规模不断扩大,从2019年的1277.20亿元增长到2023年的1547.18亿元,预计到2024年市场规模将达到1716.82亿元。这一增长趋势与我国工业化进程的加速及环保意识的提升密切相关。

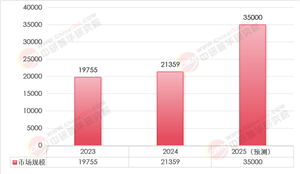

图表:全球废物管理市场规模及预测

数据来源:中研普华《2025-2030年中国废物管理行业深度分析及发展前景预测报告》

(二)废物管理类型与服务模式

废物管理包括所有类型的废物,如工业、生物、家庭、有机、生物医学、放射性和城市废物。废物管理的类型主要包括回收、焚烧、填埋和生物再处理。在服务方面,废物管理市场分为收集服务和一次性服务,其中一次性服务占据最大份额,包括垃圾填埋场、回收和堆肥和厌氧消化等服务。

在中国,废物管理行业以生活垃圾处理、水污染处理、工业危废处理等细分领域为主。其中,危废处理技术难度更大,专业要求更高,具有处理对象极端不稳定、环保与安全风险控制难度极高、工艺技术难度极强的特点。

(三)政策法规与行业监管

政策法规对废物管理行业的影响深远。在全球范围内,各国政府纷纷出台相关政策法规,以规范废物管理行为,推动资源循环利用,减轻环境污染。例如,欧盟对包装废弃物的回收处理规定要求,到2025年,塑料包装的回收率需达到90%。

在中国,《中华人民共和国固体废物污染环境防治法》等法律法规为废物管理行业提供了法律保障。该法明确了固体废物的污染防治责任,规定了废物产生者、收集者、运输者、处理者和利用者的权利和义务。同时,中国还出台了一系列配套政策和规划,如《“十四五”全国危险废物规范化环境管理评估工作方案》等,以推动废物管理行业的规范发展。

(四)行业竞争格局

全球废物管理市场主要参与者包括比法集团、科万塔控股有限公司、大石公司、日立佐森公司、苏伊士环境有限公司、威立雅环境公司等。在中国,废物管理行业同样呈现出多元化的竞争格局,包括国有企业、民营企业以及外资企业等。

然而,废物管理行业也面临着一些挑战。例如,行业集中度较低,企业规模普遍偏小,技术水平和资金实力参差不齐。此外,部分企业在废物管理过程中存在不规范行为,如非法倾倒、填埋等,对环境造成了严重污染。

二、废物管理行业重点分析

(一)危险废物处理行业

危险废物处理是废物管理行业中的重点领域。近年来,随着工业化进程的加速和环保要求的提高,危险废物产生量不断增加。然而,危险废物处理行业却面临着产能过剩、经营负荷低、同质化竞争等问题。

以海螺环保和东江环保为例,这两家危废处理龙头企业近年来业绩均出现大幅下滑。海螺环保2024财年预计权益股东应占净利润将约为400万元至1000万元,而2023财年为2.64亿元,出现断崖式下滑。东江环保预计2024年归属于上市公司股东的净利润亏损7.05亿元至7.85亿元,而2022年、2023年分别亏损4.99亿元、7.50亿元。业绩下滑的主要原因在于危废行业面临激烈竞争,无害化废物收运价格下降,资源化废物收运折率上升,同时新投产项目带来的大额折旧摊销及各项资产减值影响。

尽管如此,危险废物处理行业仍具有广阔的发展前景。随着环保要求的不断提高和技术的不断进步,危险废物处理行业将朝着高效处置、循环利用、集中整合、国际合作等方向发展。

(二)技术创新与智能化管理

技术创新是废物管理行业发展的核心动力。近年来,随着科技的不断进步,废物管理行业在技术创新方面取得了显著成果。例如,智能化分拣技术、生物降解技术、化学回收技术等在废物回收处理中得到了广泛应用。

以智能化分拣技术为例,该技术通过图像识别、机器学习等技术手段,实现了对废物的自动化分类和处理。这不仅提高了废物回收效率,还降低了人工成本和环境污染。在中国,一些环保企业已经成功应用了智能化分拣技术,取得了显著的经济效益和环境效益。

此外,智能化管理也是废物管理行业的重要发展方向。通过智能化管理系统,企业可以实时监控废物产生、收集、处理和回收的全过程,提高管理效率和服务质量。例如,一些城市已经建立了智能化垃圾分类回收体系,通过物联网、大数据等技术手段实现了对垃圾的分类投放、收集、运输和处理的全程监控。

(三)区域市场差异与政策影响

废物管理行业在不同地区呈现出不同的市场特点和发展趋势。以亚太地区为例,该地区废物产生量巨大,废物管理市场需求旺盛。然而,由于各国经济发展水平、环保意识和政策法规等方面的差异,废物管理行业的发展水平也各不相同。

在中国,不同地区之间的废物管理行业也呈现出显著差异。东部沿海地区由于经济发展水平较高、工业化程度高、环保意识强等因素,废物管理行业发展相对成熟。中部和西部地区则由于经济发展水平相对较低、环保意识相对薄弱等因素,废物管理行业发展相对滞后。

政策法规对废物管理行业的影响在不同地区也各不相同。例如,在一些发达地区,政府出台了严格的环保法规和政策措施,推动了废物管理行业的规范发展。而在一些欠发达地区,由于政策法规相对滞后或执行不力等因素,废物管理行业仍存在一些不规范行为。

三、案例分析

(一)海螺环保业绩下滑案例分析

海螺环保作为危废处理行业的龙头企业之一,近年来业绩出现大幅下滑。这主要是由于危废行业面临激烈竞争、无害化废物收运价格下降、资源化废物收运折率上升等因素导致的。此外,海螺环保部分项目经营承压、产能利用率低也是业绩下滑的重要原因。

海螺环保的业绩下滑案例反映了危废处理行业面临的严峻挑战。然而,海螺环保也在积极应对挑战,通过优化内部管理、强化与水泥企业工厂的生产管理协同等措施提高盈利能力。未来,海螺环保需要继续加大技术创新和智能化管理力度,提高市场竞争力和盈利能力。

(二)德国废物回收处理案例分析

德国在废物回收处理方面取得了显著成果。该国通过实施严格的废物分类和回收制度、推广先进的废物回收处理技术等措施,实现了废物回收利用率的高位运行。例如,德国的废物回收利用率达到60%以上,位居世界前列。

德国的成功经验值得中国废物管理行业借鉴。中国可以学习德国的先进技术和管理经验,推动废物回收处理行业的规范发展。同时,中国还需要结合自身国情和市场需求,制定符合自身特点的废物管理政策和措施。

四、2025年废物管理行业发展趋势

(一)市场规模持续扩大

随着全球经济的快速发展和人口的不断增长,废物产生量将继续增加。这将推动废物管理市场规模的持续扩大。据中研普华产业研究院的《2025-2030年中国废物管理行业深度分析及发展前景预测报告》预计在未来几年内,全球废物管理市场将保持快速增长态势。在中国,随着工业化进程的加速和环保要求的提高,废物管理行业也将迎来更加广阔的发展空间。

(二)技术创新与智能化管理成为主流

技术创新和智能化管理将成为废物管理行业的主流发展方向。随着科技的不断进步和应用领域的不断拓展,废物管理行业将涌现出更多新技术和新模式。例如,智能化分拣技术、生物降解技术、化学回收技术等将在废物回收处理中得到更广泛的应用。同时,智能化管理系统也将成为企业提高管理效率和服务质量的重要手段。

(三)区域合作与国际合作加强

随着全球化的深入发展,区域合作与国际合作在废物管理行业中的重要性日益凸显。各国之间将加强合作,共同应对全球性的环境问题。例如,中国可以与其他国家开展废物回收处理技术交流与合作,推动全球废物管理行业的共同发展。同时,中国还可以积极参与国际废物管理标准的制定和推广工作,提高中国废物管理行业的国际影响力。

(四)政策法规不断完善与加强监管

政策法规的不断完善和加强监管将成为推动废物管理行业规范发展的重要保障。各国政府将出台更多环保法规和政策措施,以规范废物管理行为、推动资源循环利用、减轻环境污染。同时,政府还将加强对废物管理行业的监管力度,确保企业合规经营、防止非法倾倒和污染行为的发生。

......

如需了解更多废物管理行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国废物管理行业深度分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号