随着全球能源转型的加速推进,新能源汽车、储能系统等领域的快速发展对电池技术提出了更高要求。固态电池,作为锂电池领域的核心技术迭代,正逐步成为全球新能源产业角逐的新焦点。其凭借高能量密度、高安全性和长循环寿命等优势,有望在未来引领电池技术的革新潮流。

一、固态电池行业现状概览

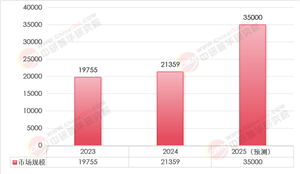

(一)市场规模与出货量

近年来,固态电池市场规模呈现出快速增长的态势。根据中研普华产业研究院的《2025-2030年中国固态电池行业运营态势及未来投资方向咨询报告》分析,2023年固态电池市场规模为10亿元,预计2024年将达到17亿元,而2025年则进一步增长至29亿元,同比增长70%。这一数据充分表明了固态电池行业的蓬勃发展势头。

从出货量来看,2023年固态电池出货量为2.50GWh,预计2024年增长至7.00GWh,2025年达到10.00GWh。出货量的大幅增长,反映了市场对固态电池需求的持续扩大。

图表:固态电池市场规模与出货量预测(单位:亿元/GWh)

可以看出,固态电池市场规模和出货量均呈现出快速增长的态势。随着技术的不断进步和市场的不断扩大,固态电池的市场前景十分广阔。

(二)技术进展与分类

固态电池通过利用固态电解质取代传统液态电解质,显著提升了锂离子电池的安全性、稳定性和循环寿命。根据电解质的不同状态,固态电池可分为半固态、准固态和全固态三类,其液体含量分别为5-10wt%、0-5wt%及0wt%。

目前,半固态电池技术已经相对成熟,并开始小批量装车应用。例如,蔚来ET7就搭载了150度半固态电池。而全固态电池技术则仍处于研发阶段,但预计将在未来几年内实现量产。主流技术路线为采用高镍、锂磷硫氯和锂金属体系,这一体系在安全性上有了大幅提升,能量密度可达到400-500Wh/kg。

图表:固态电池技术路线对比

可以看出,硫化物电解质路线因其高离子电导率和安全性成为主流技术路线。然而,其成本也相对较高。随着技术的不断进步和成本的降低,硫化物电解质路线有望成为未来固态电池技术的主流方向。

(三)企业布局与竞争格局

固态电池行业的快速发展吸引了众多企业的布局。国内方面,宁德时代、比亚迪等头部电池厂商纷纷在固态电池领域进行重点布局。例如,宁德时代在凝聚态电池和硫化物电解质路线方面取得了显著进展;比亚迪则在硫化物电解质路线方面进行了深入研发。此外,容百科技、当升科技等正极材料企业也积极布局固态电池电解质材料领域。

国际方面,日本丰田、美国QuantumScape等企业在全固态电池领域技术领先。然而,随着国内企业在固态电池领域的加速突破,国内外竞争逐渐呈现白热化态势。

二、固态电池行业重点分析

(一)市场需求驱动因素

新能源汽车需求增长

据中研普华产业研究院的《2025-2030年中国固态电池行业运营态势及未来投资方向咨询报告》分析,新能源汽车市场的快速发展是固态电池需求增长的重要驱动力。随着国内汽车以旧换新相关政策的持续发力以及智能驾驶技术的落地爆发,新能源汽车需求增长势头强劲。业内预测,2025年我国新能源汽车销量将达到1610万辆,电动化渗透率有望突破50%。固态电池凭借其高能量密度和高安全性等优势,将成为新能源汽车领域的重要动力源。

储能行业需求爆发

储能行业的快速发展也为固态电池提供了广阔的市场空间。随着全球能源转型的加速推进,储能系统在电力调峰、调频、备用电源等方面的作用日益凸显。固态电池的高安全性和长循环寿命使其成为储能领域的理想选择。特别是海外市场需求持续放量,美国、中东等地区的大规模储能项目增长确定性较高,有望为固态电池需求贡献新的增量。

低空经济等新兴领域需求

低空经济等新兴领域对高能量密度电池的刚需也推动了固态电池的发展。例如,eVTOL(电动垂直起降飞行器)等低空飞行器对电池的能量密度和安全性要求极高,固态电池完全满足其需求。随着低空经济被提升至战略性新兴产业地位,固态电池在低空飞行器领域的应用前景广阔。

(二)技术挑战与突破

界面问题与工艺瓶颈

固态电解质与电极的固固接触阻抗高是固态电池面临的主要技术挑战之一。这导致固态电池在充放电过程中存在较大的内阻损失,影响电池的性能和寿命。此外,固态电池的生产设备尚未成熟,导致良率低、成本高。例如,全固态电池当前成本约4-5元/Wh,是传统锂电池的2倍以上。

然而,近年来国内外企业在固态电池技术方面取得了显著突破。例如,宁德时代在凝聚态电池方面取得了重要进展,通过优化电解质材料和电极结构等方式降低了固态电池的界面阻抗;比亚迪则在硫化物电解质路线方面进行了深入研发,提高了固态电池的循环寿命和安全性。

技术路线分歧

固态电池技术路线存在分歧也是行业面临的重要挑战之一。目前,硫化物、氧化物、聚合物等路线并存,若主流技术未及时确定,可能导致资源错配和研发效率低下。然而,随着国内外企业在固态电池技术方面的不断探索和实践,硫化物电解质路线因其高离子电导率成为主流。头部企业如宁德时代、比亚迪等均在此领域进行了重点布局。

(三)案例分析:蔚来ET7搭载半固态电池

蔚来ET7作为首款搭载半固态电池的量产车型,为固态电池在新能源汽车领域的应用提供了宝贵案例。蔚来ET7搭载的150度半固态电池在能量密度、安全性和循环寿命等方面均表现出色。其能量密度达到360Wh/kg以上,相比传统液态电池有了显著提升;同时,固态电解质的应用也提高了电池的安全性和循环寿命。

蔚来ET7的成功案例表明,半固态电池技术已经相对成熟,并开始逐步应用于新能源汽车领域。随着技术的不断进步和成本的降低,半固态电池有望成为未来新能源汽车市场的主流动力源之一。

三、固态电池行业发展趋势预测

(一)市场规模持续扩大

随着新能源汽车、储能系统等领域的快速发展以及低空经济等新兴领域的崛起,固态电池市场规模将持续扩大。根据EVTank的预测,到2030年,全球固态电池出货量将达到614.1GWh,在整体锂电池市场的渗透率约为10%。预计全固态电池的大规模产业化将于2030年左右实现,固态电池的市场规模前景广阔。

(二)技术迭代加速

据中研普华产业研究院的《2025-2030年中国固态电池行业运营态势及未来投资方向咨询报告》分析预测,固态电池技术迭代速度将不断加快。随着国内外企业在固态电池技术方面的不断探索和实践,固态电池的界面阻抗、循环寿命、安全性等方面将得到显著提升。同时,新的电解质材料和电极结构等也将不断涌现,为固态电池技术的发展注入新的活力。

(三)产业链协同发展

固态电池产业链将实现协同发展。随着固态电池技术的不断进步和市场的不断扩大,固态电池产业链上下游企业之间的合作将更加紧密。正极材料、电解质材料、生产设备等环节的协同发展将为固态电池产业的发展提供有力支撑。

图表:固态电池产业链协同发展情况

可以看出,固态电池产业链上下游企业之间的合作将更加紧密。正极材料、电解质材料、生产设备等环节的协同发展将为固态电池产业的发展提供有力支撑。同时,下游应用领域的快速发展也将推动固态电池的商业化进程。

(四)商业化进程加速

固态电池的商业化进程将不断加速。虽然目前固态电池成本较高且技术尚未完全成熟,但随着技术的不断进步和成本的降低,固态电池有望在未来几年内实现大规模商业化应用。特别是在新能源汽车、储能系统等领域,固态电池将成为重要的动力源之一。

展望未来,随着新能源汽车、储能系统等领域的快速发展以及低空经济等新兴领域的崛起,固态电池将迎来更加广阔的发展空间。同时,随着技术的不断进步和成本的降低,固态电池有望在未来几年内实现大规模商业化应用,为全球能源转型和可持续发展做出重要贡献。

......

如需了解更多固态电池行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国固态电池行业运营态势及未来投资方向咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号