政策驱动与老龄化刚需下,2025年老年大学行业投资契机分析

老年大学行业是指专门为老年人提供教育服务的领域,涵盖文化艺术、健康养生、科技应用、再就业培训等多维度内容,旨在满足老年人精神文化、社交归属及再就业能力提升的需求。人口老龄化加速和老年人消费能力提升,老年大学行业迎来了前所未有的发展机遇。2025年中国老年大学市场规模预计将突破千亿级,甚至达到数千亿级别,成为银发经济中的重要组成部分。

尽管老年大学数量不断增加,但优质教育资源仍然供不应求。一方面,老年人对高质量教育服务的需求日益增长;另一方面,老年大学在课程设置、师资力量、教学设施等方面仍存在不足。老年大学行业呈现出政府主导、社会力量参与、线上线下融合等多元化办学模式。政府主导的公立老年大学占据主导地位,同时,民办老年大学、社区学堂及在线教育平台等也蓬勃发展,为老年人提供了更多选择。

未来五年,老年大学行业将呈现普惠性与高端化并存的发展格局。一方面,政府将继续加大投入,推动老年教育普惠化;另一方面,市场将涌现更多高端老年大学,提供个性化、定制化的教育服务。老年大学将紧贴时代发展、顺应需求变化,不断拓宽课程门类。除了传统的文化艺术、健康养生等课程外,还将增设科技应用、再就业培训等新兴课程来满足老年人多样化、个性化、高品质的学习需求。

一、供需分析

1. 需求端:潜力巨大但供给缺口显著

人口老龄化驱动需求增长:中国60岁及以上人口已达2.8亿(2022年数据),占总人口19.8%,但接受老年教育的老年人占比仅为6%,需求端存在巨大增长空间。

需求多样化与质量提升:老年人对课程需求从传统书画、声乐扩展到健康管理、智能设备使用等,且对教学质量要求提高,供需矛盾不仅体现于“量”更在于“质”。

区域差异显著:一线城市老年大学学位紧张(如南昌某校师生比达1:43),而部分农村地区教育资源匮乏,供需失衡呈现“结构性矛盾”。

2. 供给端:政策推动扩张,多元主体参与

政策红利释放:国务院要求2025年实现“县县有老年大学”,70%乡镇设分校,50%社区设学习点,政策直接拉动供给增长。

供给模式创新:

公办主导:政府办学占比超60%,但资源集中导致区域不平衡。

社会力量补充:企业、高校、养老机构等参与办学,如国家开放大学联合高校成立“第三年龄大学联盟”,部分地区试点“公建民营”模式。

线上教育突破:老年网校、5G智慧校园等数字化供给缓解线下资源不足。

3. 供需缺口量化分析

根据2022年数据,老年教育市场规模约2000亿元,供需缺口达30%。预计到2025年,市场规模将突破5000亿元,年复合增长率超20%。

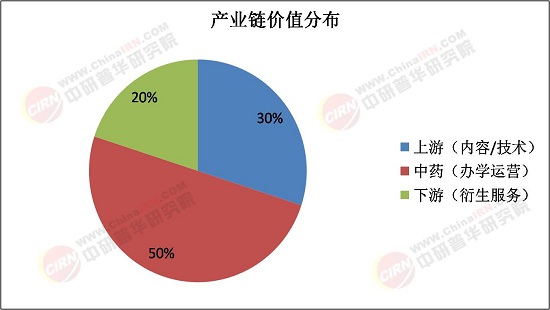

二、产业链结构分析

据中研普华研究院《2025-2030年中国老年大学行业投资契机分析及深度调研咨询报告》分析:

1. 上游:资源与技术支持

师资与内容开发:专业师资短缺(如音乐、健康类课程师资缺口达40%),催生培训机构和课程设计服务商。

数字化基础设施:教育软件开发(如在线学习平台)、智能设备(VR教学设备)供应商成为关键环节。

2. 中游:办学与运营主体

分层办学网络:

省级/市级老年大学:占比约25%,承担示范性课程研发与师资培训。

区县级及社区老年大学:占比超60%,聚焦普惠性服务,但盈利能力较弱。

盈利模式:

公办机构依赖财政补贴,课程收费低于市场价(年均500-1000元)。

民办机构通过高端课程(如海外游学)和增值服务(健康管理)提高客单价。

3. 下游:用户与衍生服务

老年学员群体:分化为“普惠型”(基础课程)与“消费升级型”(高端文旅、金融课程)。

产业协同:与养老机构(“养学结合”)、文旅产业(老年游学)形成联动,提升用户粘性。

三、投资契机与风险提示

1. 核心投资方向

政策导向型项目:县级老年大学建设、社区教学点改造的政府采购项目。

数字化解决方案:线上教育平台(如“老年版慕课”)、智慧校园系统集成商。

垂直领域创新:适老化课程IP(如中医养生、非遗传承)、银发教育装备(AR书法教学设备)。

2. 风险与挑战

盈利周期长:公办项目回报率低(ROE约5%),民办机构需3-5年培育市场。

区域壁垒:地方保护主义可能限制外来资本进入。

结论:老年大学行业在政策驱动与老龄化刚需下迎来爆发期,但需关注区域均衡、质量提升与商业模式创新。投资者可重点布局数字化教育、垂直课程开发及政企合作项目,同时警惕地方性壁垒与长期回报风险。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国老年大学行业投资契机分析及深度调研咨询报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号