从“规模扩张”转向“质量提升”,2025年生态城市行业全景调研

生态城市行业是以可持续发展为目标,通过合理规划和设计,充分利用自然资源和环境优势,实现人与自然和谐共生的城市形态,涵盖城市规划、建设、管理中注重生态环境保护、资源节约和可持续发展的各个领域。2025年行业呈现出蓬勃发展的态势。城市化进程加快和环保意识提高,生态城市行业的市场需求将持续增长,预计未来几年市场规模将保持稳定增长,同时新兴业务领域如智慧环保等也将逐渐崭露头角。

一、市场全景调研

1. 市场规模与增长趋势

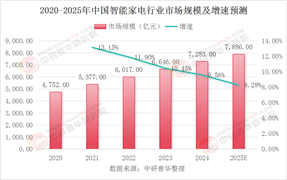

根据数据显示,中国生态城市规划行业市场规模呈现高速增长态势。2020年市场规模约为1.3万亿元,预计2025年将达到2.2万亿元,年复合增长率超过10%。这一增长得益于政府对可持续发展的政策支持,以及社会对绿色低碳需求的提升。从细分领域看,绿色建筑、生态交通、可再生能源等领域的投资占比显著增加,2023年绿色建筑市场规模已突破5000亿元,占整体生态城市投资的25%以上。

2. 区域市场分布

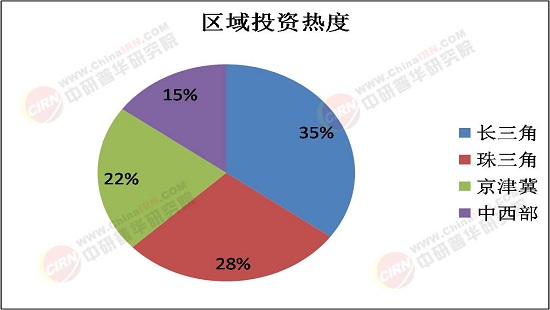

一线城市和重点经济区仍是生态城市建设的核心区域。北京市、上海市、广州市、深圳市等通过政策试点和资金倾斜,已形成多个生态示范项目。例如,中新天津生态城在土地集约利用和低碳交通领域的实践成为行业标杆。中西部地区则通过“生态修复+产业转型”模式加速布局,如贵阳市的生态旅游园区和西安市的智慧生态城项目。

3. 政策环境分析

国家层面政策密集出台,《“十四五”生态环境保护规划》明确提出“到2025年,地级及以上城市绿色建筑占比达到70%”。地方政府配套细则逐步落地,如上海市的《生态城区建设导则》要求新建城区必须采用可再生能源比例不低于30%。此外,碳交易市场的完善也为生态城市项目提供了资金支持机制。

4. 竞争格局

行业参与者呈现多元化特征:

规划设计机构:如北京市城市规划设计研究院、中巨源生态城市规划管理(北京)有限公司,凭借技术积累主导高端市场。

建设与运营企业:中新天津生态城投资开发有限公司、河南省低碳生态城市研究院等,通过全产业链布局抢占市场份额。

科技企业:华为、腾讯等科技巨头通过智慧城市解决方案切入生态监测与数据管理领域。

二、发展前景预测

1. 技术驱动趋势

数字化与智能化:基于物联网的生态监测系统将普及,2025年智能水务、空气质量实时管理平台的覆盖率预计超过60%。

低碳技术突破:氢能源应用、建筑光伏一体化(BIPV)等技术成本下降,推动零碳社区规模化落地。

2. 市场增长热点

绿色交通网络:预计到2025年,新能源公交车辆占比将达80%,共享单车与轨道交通接驳系统覆盖主要城市。

生态修复产业:矿山修复、湿地重建等工程市场规模年均增长20%,成为地方政府PPP项目的重点。

3. 政策与投资机遇

专项债支持:2024年生态环保领域专项债额度达5000亿元,重点投向污水治理和固废处理。

ESG投资升温:全球资本加大对中国生态城市项目的关注,2025年相关领域外资占比或突破15%。

三、供需分析

据 中研普华研究院《2025-2030年中国生态城市行业市场全景调研及发展前景预测研究报告》显示:

1. 供给端

技术供给:环保技术专利数量年均增长12%,但核心设备(如高效污水处理膜)仍依赖进口,国产化率不足40%。

人才缺口:复合型生态规划人才短缺,预计2025年专业人才需求缺口达50万人。

2. 需求端

政府需求:75%的地方政府将生态城市指标纳入政绩考核,推动项目招标量年均增长18%。

公众需求:消费者对健康环境的支付意愿提升,2023年绿色住宅溢价率已达10%-15%。

3. 供需矛盾与对策

矛盾点:高端技术供给不足与低端产能过剩并存,部分生态园区空置率超过30%。

解决路径:通过“标准升级+产业整合”淘汰落后产能,例如生态环境部2024年发布的《生态工业园区评价标准》已关停整改20%不达标园区。

四、产业链结构分析

1. 上游环节

技术与材料供应:包括环保设备(如空气净化系统)、绿色建材(如再生混凝土)。2023年上游市场规模约4800亿元,占全产业链的22%。

政策与标准制定:生态环境部、住建部等机构通过行业标准影响技术路线选择。

2. 中游环节

规划设计与工程建设:涵盖生态城市规划、智慧交通设计等。头部企业毛利率达35%-40%,中小型企业则面临同质化竞争。

核心技术应用:如海绵城市系统、分布式能源网络,技术溢价率高达50%。

3. 下游环节

运营与维护:包括生态监测、污染治理等长效服务,市场规模年均增长25%。

衍生服务:碳资产管理、生态旅游等新兴领域,2025年预计贡献10%的行业收入。

五、挑战与建议

1. 主要挑战

资金压力:大型项目回报周期长(通常10年以上),民营企业参与度不足。

技术碎片化:跨领域技术整合难度大,如“BIM+GIS+IoT”系统协同仍处于试点阶段。

2. 战略建议

公私合作(PPP)创新:探索“使用者付费+政府补贴”混合模式,降低融资风险。

国际技术合作:加强与德国、新加坡等国的技术转移,缩短研发周期。

中国生态城市行业正处于政策红利与技术创新的双重驱动期,市场规模将持续扩容。企业需聚焦核心技术突破与商业模式创新,同时关注区域差异化布局。未来五年,行业将从“规模扩张”转向“质量提升”,具备全产业链整合能力的企业将主导市场竞争格局。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国生态城市行业市场全景调研及发展前景预测研究报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号