随着科技的飞速发展,微纳机器人作为机器人工程学的新兴领域,正逐渐展现出其在医疗、工业、环境等多个领域的巨大应用潜力。2025年,中国微纳机器人行业在国家政策支持、技术进步和市场需求的共同驱动下,迎来了前所未有的发展机遇。

一、行业概览:从实验室到千亿市场的跃迁

微纳机器人,这一曾被视为科幻概念的尖端技术,正以惊人的速度从实验室走向产业化。其核心在于通过纳米级(1-1000纳米)或微米级(1-1000微米)的机械结构,实现在微观环境中的精准操作与智能控制。

全球范围内,该领域的技术突破与市场扩张同步加速:2020年全球市场规模为43.3亿美元,至2026年预计将达118.8亿美元,年复合增长率17.4%。中国作为全球第二大市场,2021年规模突破300亿元,2025年有望冲击600亿元,复合增长率超30%,成为全球增长引擎。

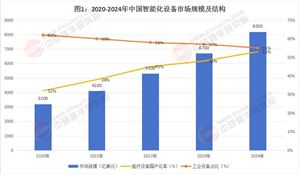

根据中研普华产业研究院发布的《2025-2030年微纳机器人行业投资契机分析及深度调研咨询报告》数据显示,2020-2024年,中国微纳机器人市场呈现“技术突破→应用验证→商业化放量”的三阶段跃升。以医疗领域为例,2020年国内微纳手术机器人市场规模仅10亿元,2024年已突破50亿元,预计2025年将达80亿元,渗透率提升至15%。

二、产业链:上游卡脖子与下游爆发的双重逻辑

1. 上游:材料与核心部件的国产化攻坚

微纳机器人产业链上游以硅基、金属基材料及传感器、驱动模块为核心。目前,硅基材料占据45%市场份额,但高纯度硅片仍依赖进口。2023年,国内硅片产能突破400亿片,但高端产品自给率不足30%。核心部件如MEMS传感器、磁驱模块等领域,绿的谐波、双环传动等企业通过技术迭代,将精密加工设备国产化率提升至70%,但高精度陀螺仪、纳米级执行器等仍受制于海外巨头。

2. 中游:制造工艺与集成能力的突围

中游制造环节呈现“专业化+平台化”两极分化。专业化企业如天智航,其“天智星”手术机器人精度达亚微米级,2023年销售收入6亿元,占据国内医疗机器人15%份额;平台化厂商如小米,通过整合300项专利(45%为核心技术专利),构建从研发到量产的生态闭环,2024年微纳机器人业务营收预计突破5亿元。

3. 下游:医疗与半导体双轮驱动

医疗领域:微纳机器人在药物递送、肿瘤治疗、血栓清除等场景爆发。以武汉理工大学研发的HPB-NRs磁驱溶栓机器人为例,其可在4小时内疏通血管,溶血率低于5%,2024年已完成动物实验,预计2026年进入临床。

半导体制造:微纳机器人在芯片缺陷检测、纳米级装配环节渗透率快速提升。2023年相关设备市场规模达12亿美元,2025年有望突破20亿美元,复合增长率25%。

1. 国内企业:从跟跑到并跑的技术突围

小米科技:依托300项专利布局,2024年微纳机器人营收预计达5亿元,重点突破家用服务机器人市场。

微创医疗:其“微创纳米手术机器人”全球市场份额达12%,2023年销售额突破15亿元,临床案例超1万例。

天智航:国内首家取得临床应用许可的企业,2024年手术机器人销量突破2000台,毛利率达65%,居行业首位。

2. 国际厂商:技术壁垒与生态垄断

发那科、ABB等巨头通过“硬件+软件+数据”生态构建护城河。例如,发那科的磁控纳米机器人系统精度达0.1微米,占据全球工业机器人35%市场份额。但其在华专利布局集中于传统工业场景,医疗领域尚未形成绝对优势,为本土企业留下差异化空间。

3. 竞争焦点:专利、人才与生态协同

2023年,中国微纳机器人领域专利申请量达1.2万件,但核心专利占比不足20%。中研普华调研显示,行业人才缺口超5万人,尤其是跨学科(材料+生物+AI)复合型人才稀缺。企业需通过产学研合作(如哈工大与武汉理工的联合研发)加速技术转化。

四、投资契机:政策、技术与需求的三重共振

1. 政策红利:国家级战略加持

“十四五”规划将微纳机器人列为“前沿新材料与智能机器人”交叉重点,2023年科技部投入50亿元支持关键技术攻关。地方层面,广东、江苏等地出台专项补贴(最高达研发费用30%),加速产业链集聚。

2. 技术拐点:AI+5G赋能精准控制

2024年,一微半导体推出全球首颗机器人专用SoC芯片AM891,算力提升3倍,功耗降低40%,推动微纳机器人向自主决策升级。AI算法(如深度学习路径规划)使手术机器人操作误差从微米级降至纳米级,临床成功率提升至98%。

3. 需求爆发:医疗与工业场景双线引爆

医疗领域:中国VTE(静脉血栓栓塞症)患者超1亿人,传统治疗出血风险达20%,微纳机器人可将风险降至5%以下,潜在市场规模超200亿元。

工业领域:3C行业对芯片封装精度要求提升至10纳米,微纳机器人可将良品率从90%提至99.5%,单台设备投资回报周期缩短至2年。

五、风险警示:技术、替代与合规的三重挑战

技术迭代风险:纳米级加工良品率不足60%,企业需持续投入研发(建议研发费用占比不低于15%)。

替代威胁:传统自动化设备通过智能化升级(如AI视觉检测)可能挤压微纳机器人应用空间。

医疗合规壁垒:三类医疗器械认证周期长达3-5年,企业需提前布局临床试验与合规体系。

(一)技术风险

技术难度大

微纳机器人的研发涉及多学科交叉领域,技术难度较大。例如,在纳米尺度上实现精确的操作和控制、确保微纳机器人的生物相容性和稳定性等方面都存在较大的技术挑战。

技术更新换代快

随着科技的不断发展,微纳机器人技术也在不断更新换代。如果企业不能及时跟上技术发展的步伐,就可能面临技术落后的风险。

(二)市场风险

市场竞争激烈

目前,中国微纳机器人市场竞争格局初步形成,越来越多的企业涌入该领域。随着市场规模的不断扩大,市场竞争将日益激烈。

市场需求波动

微纳机器人的市场需求受到多种因素的影响,如经济形势、政策环境、技术发展等。如果市场需求出现波动,就可能对企业的经营业绩产生不利影响。

(三)政策风险

政策变化风险

政府对微纳机器人行业的政策支持可能存在变化的风险。如果政策环境发生变化,就可能对企业的发展产生不利影响。

监管风险

随着微纳机器人技术的不断发展和应用领域的拓展,监管难度也在不断增加。如果监管不到位,就可能出现技术滥用、安全隐患等问题。

六、中研普华战略建议:精准卡位与生态共建

投资重点:优先布局医疗机器人(年增长率35%)、半导体检测设备(增长率25%)及核心部件(如MEMS传感器,毛利率超50%)。

生态策略:联合高校(如哈工大、浙大)共建实验室,绑定下游龙头(如台积电、迈瑞医疗)定制开发。

风险对冲:通过专利交叉授权降低侵权风险,多元化市场布局(如环保监测、航空航天新兴场景)。

中研普华产业研究院观点

据《2025-2030年微纳机器人行业投资契机分析及深度调研咨询报告》,行业已进入“规模化应用前夜”,未来3年将诞生3-5家市值超百亿的独角兽。建议投资者关注三大赛道:

医疗手术机器人:政策支持+临床刚需,2025年市场规模将破百亿。

半导体制造设备:国产替代加速,核心部件企业毛利率可达60%。

AI驱动模块:算法定义硬件趋势下,专用芯片企业成长性最强。

(注:文中数据均来自中研普华产业研究院、国家统计局、企业年报及公开学术成果,图表详见完整版报告。)

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号