一、中国可再生能源消纳保障机制:政策细化与落地挑战

(一)政策框架与监管重点

国家能源局近期发布的《关于开展2025年电力领域综合监管工作的通知》明确指出,将在山西、辽宁、江苏、江西、贵州、青海六省重点监管可再生能源消纳保障机制落实情况。监管内容涵盖2024年以来落实可再生能源电力消纳责任权重、可再生能源调度运行、跨省区外送和消纳、新能源利用率监测统计等情况。这一举措旨在通过政策细化,推动可再生能源消纳责任的全面落实。

(二)实施效果与产业影响

装机与发电增长:截至2023年底,中国可再生能源发电装机达到15.16亿千瓦,占全国发电总装机的51.9%,历史性超过火电装机。可再生能源发电量达到2.95万亿千瓦时,占全社会用电量的31.8%,成为保障电力供应的重要力量。

消纳矛盾与技术挑战:尽管装机规模迅速扩大,但消纳矛盾依然突出。2023年,蒙西、青海和甘肃弃风率分别高达6.8%、5.8%和5%,青海、西藏弃光率分别高达8.6%和22%。电网灵活性不足、储能技术需求迫切等问题依然存在。

(三)市场机制与政策完善

电力市场建设:全国统一电力市场建设加速推进,可再生能源参与市场交易电量占比超过40%。绿证交易与电力交易并举,共同推动可再生能源消纳保障。

政策修订方向:《可再生能源法》修订工作已列入十四届全国人大常委会立法规划,旨在优化全额保障性收购制度,明确电力市场成员责任,细化电网企业接网义务,推动可再生能源参与市场交易。

二、全球可再生能源市场:增长趋势与技术革新

(一)市场规模与增长

装机容量:2023年全球可再生能源累计装机容量已达到3930GW,较2018年的2378GW有显著增长,期间复合年增长率为10.57%。预计到2025年底,全球可再生能源累计装机量将达到接近7000GW。

中国地位:截至2023年底,中国可再生能源发电累计装机容量突破16亿千瓦,占电力总装机的49%,其中风电和光伏装机分别连续14年和8年位居世界第一。

(二)技术突破与应用

储能技术:电池储能、压缩空气储能(CAES)、超导磁储能(SMES)等技术快速发展,有效解决可再生能源的间歇性问题。

AI集成:Google与DeepMind合作,通过AI优化太阳能面板方向和智能阳光跟踪,将太阳能效率提高了约20%;支持AI的预测性维护系统,通过检测设备磨损和故障的早期迹象,将停机时间减少多达70%。

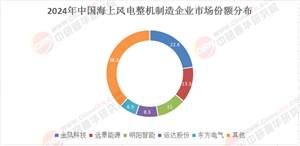

海上风电:欧洲在海上风电领域处于领先地位,英国、德国和丹麦的装机容量预计翻倍;美国东海岸和墨西哥湾的海上风电项目也将取得重大进展。

(三)投资趋势与创新

太阳能投资:2024年,光伏投资超过5000亿美元,新增装机容量达到593GW,同比增长29%。

绿色氢能:新兴技术推动能源结构多样化,减少对化石燃料的依赖。

区块链与物联网:提高能源交易透明度,优化能源分配。

根据中研普华产业研究院发布的《2025-2030年全球与中国可再生能源行业市场深度调研及发展战略研究报告 》显示:

三、中国可再生能源市场:政策导向与产业升级

(一)政策扶持与目标

国家发展改革委等六部门联合印发了《关于大力实施可再生能源替代行动的指导意见》,明确“十四五”重点领域可再生能源替代取得积极进展,2025年全国可再生能源消费量达到11亿吨标煤以上;“十五五”各领域优先利用可再生能源的生产生活方式基本形成,2030年全国可再生能源消费量达到15亿吨标煤以上。

(二)技术创新与产业链

光伏优势:中国企业在多晶硅、硅片、电池片等全产业链占据主导地位,2023年光伏多晶硅、硅片、电池片和组件产量占全球比重均超过80%。

风电发展:技术升级与市场份额提升,海上风电成本下降推动规模化发展。

(三)国际合作与市场拓展

国际合作:推动可再生能源技术装备研发合作,绿证国际化。

新兴领域:5G基站、数据中心与光伏、储能融合,提高新能源电力消费占比。

四、投资风向与风险提示

(一)核心投资领域

中国消纳保障机制:关注六省监管重点,投资电网升级、储能技术、分布式光伏。

全球储能:电池储能、CAES、SMES技术企业,如Otoro Energy、The Heat Vault。

AI与能源管理:Ravenwits(预测模型)、tranXenergy(ESMS系统)。

(二)风险提示与对冲策略

政策依赖:中国能源政策变动风险,需关注法律修订及地方落实。

技术迭代:储能技术快速迭代,需投资持续研发企业。

市场竞争:中国光伏企业面临国际巨头竞争,需关注技术专利与成本控制。

五、未来展望

(一)技术融合趋势

多能源互补:风-光-储-氢一体化项目,提高能源系统稳定性。

数字孪生:可再生能源电站数字孪生,优化运维策略。

(二)全球化布局

新兴市场:东南亚、非洲市场增长潜力,中国企业“走出去”需关注本地化合规。

标准制定:推动中国可再生能源标准国际化,增强话语权。

中国可再生能源消纳保障机制的落地实施,是全球能源转型浪潮中的重要一环。在政策扶持、技术突破与市场需求的共同驱动下,可再生能源行业正迎来前所未有的发展机遇。投资者需紧扣“政策细化、技术融合、全球化布局”三大主线,优选具有核心技术、前瞻布局及合规能力的龙头企业,方能在全球能源转型的浪潮中占据先机,共享4000亿投资风口带来的红利。

如需了解更多行业详情或订购报告,可以点击查看中研普华产业院研究报告《2025-2030年全球与中国可再生能源行业市场深度调研及发展战略研究报告 》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号