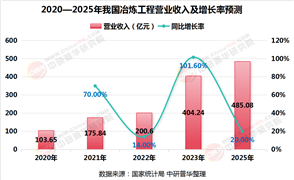

2025年算力与云计算行业市场发展现状及未来发展前景趋势分析

一、全球算力与云计算行业发展现状分析

(一)市场规模与增长动能

根据中研普华产业研究院发布《中国算力与云计算行业“十五五”前景展望与未来趋势预测报告》显示分析,全球算力与云计算市场进入指数级增长阶段。2023年全球市场规模达到8320亿美元,其中云计算服务占比62%,算力基础设施占比38%。预计到2025年,全球算力与云计算市场规模将突破1.2万亿美元,年复合增长率达20.3%。市场增长的核心驱动力包括:全球数字化转型加速,2024年企业上云率突破75%;人工智能大模型训练需求激增,单集群算力规模超1000PFlops项目数量三年增长8倍;以及5G网络商用深化,边缘计算节点部署量突破2000万个。

细分市场中,公有云服务占比最高,达54%,年复合增长率18.6%。AI算力服务增速显著,2023年出货量同比增长62%,渗透率提升至29%。区域市场方面,东南亚、拉美等新兴市场云计算需求爆发,印度数据中心投资额三年增长5倍,巴西智慧城市项目带动算力投资超80亿美元。

(二)技术突破与架构革新

算力与云计算技术呈现革命性迭代。在芯片领域,3nm制程GPGPU量产,计算能效比提升至7.8TFLOPS/W。云原生架构普及率达73%,容器启动时间缩短至50毫秒。量子计算云平台取得突破,2023年IBM、谷歌实现100量子比特云服务商用化。混合云管理技术成熟,跨云资源调度延迟降低至1ms以下。

国际标准体系加速演进,ISO/IEC 23053框架要求云计算服务商必须实现碳排放可视化追踪。欧盟《数字市场法案》强制云服务互操作性标准,涉及12项数据迁移指标。中国《新型数据中心发展三年行动计划》规定PUE值需低于1.3,推动液冷技术改造成本降低28%。

(三)产业链重构与价值分配

全球产业链形成三足鼎立格局。上游芯片领域,国产AI加速卡市占率从2019年的7%提升至2023年的25%,但高端HBM存储器仍依赖SK海力士、三星,进口占比达82%。中游设施层,预制模块化数据中心占比超60%,部署周期缩短至30天。下游应用端,互联网企业采购占比达45%,2023年三大视频平台算力需求同比增长78%。

价值链分布呈现新特征:软件定义算力平台利润率达41%,较硬件销售高19个百分点。订阅式算力服务兴起,按需付费模式收入占比从2020年的15%增至2023年的34%。

(四)区域竞争格局演变

全球市场形成三大阵营:北美企业主导公有云服务(AWS、微软Azure市占率合计58%),中国企业深耕政务云市场(市占率67%),欧洲企业聚焦数据合规服务(市占率39%)。产业集群效应凸显:美国硅谷形成AI算力创新走廊,英伟达、AMD建立联合实验室;中国长三角建成全球最大数据中心集群,上海、杭州辐射能力覆盖亚太;爱尔兰都柏林成为欧洲云服务枢纽,聚集亚马逊、谷歌等6个超大规模数据中心。

根据中研普华产业研究院发布《中国算力与云计算行业“十五五”前景展望与未来趋势预测报告》显示分析

二、中国算力与云计算行业竞争格局分析

(一)市场竞争主体分层

中国市场呈现多极化竞争态势。头部云厂商阿里云、腾讯云在公有云市场占据62%份额,政务云领域华为云、浪潮云市占率达55%。初创企业聚焦垂直场景,2023年涌现42家专注AI算力优化的企业,寒武纪、壁仞科技在推理芯片领域增速超200%。外资品牌以技术合作破局,微软Azure与世纪互联共建的China Cloud业务增长45%。

(二)头部企业战略升级

行业CR5集中度从2019年的48%提升至2023年的63%。阿里云实施云智一体化战略,通义大模型使AI开发效率提升70%。华为云打造全球存算网,跨国数据传输成本降低38%。跨界融合案例激增,字节跳动将推荐算法能力迁移至云计算平台,资源调度准确率提升至92%。

(三)区域能力梯度形成

京津冀打造算力高地,北京建成全球首个E级超算中心。粤港澳大湾区构建智能算力网,深圳-东莞集群实现50ms时延全覆盖。成渝枢纽聚焦东数西算,贵安数据中心集群PUE降至1.12。

三、算力与云计算行业未来发展趋势分析

(一)智能计算深度融合

AI原生云架构成为标配。2025年大模型即服务(MaaS)普及率将达58%,训练成本降低70%。神经拟态计算芯片量产,能效比提升至传统架构的100倍。联邦学习平台成熟,跨域数据协作效率提升5倍。

(二)绿色可持续发展

碳中和技术重塑行业。2025年浸没式液冷数据中心占比将达35%,PUE降至1.1以下。绿电采购协议覆盖80%超大规模数据中心,可再生能源使用率突破60%。AI能耗优化系统普及,算力任务单位能耗降低45%。

(三)边缘算力爆发

5G-A与云计算深度耦合。2025年边缘算力节点部署量突破5000万,时延压缩至1ms级。轻量化容器技术使边缘设备支持并发任务数提升至1000个。车云协同系统成熟,自动驾驶数据处理时延降低至5ms。

(四)安全体系重构

机密计算技术普及。2025年可信执行环境(TEE)应用率将达74%,数据泄露风险降低90%。量子加密传输进入商用阶段,金融级云服务密钥更新频率提升至秒级。零信任架构覆盖全部云原生应用,非法访问拦截率达99.99%。

四、行业发展前景预测

(一)市场规模持续扩张

预计2025-2030年全球市场规模年复合增长率保持18.7%,到2030年将突破2.8万亿美元。AI算力服务贡献主要增量,大模型训练即服务(TaaS)市场份额将达41%。

(二)技术代际跨越

光子计算芯片商用化,数据处理速度突破100Tbps。DNA存储技术进入工程验证,单立方毫米存储容量达1EB。6G网络与空天计算融合,2028年低轨卫星云服务平台投入运营。

(三)政策红利释放

中国东数西算工程二期启动,新增算力规模超500EFlops。欧盟《数字主权法案》要求关键数据本土化存储,催生200亿欧元合规云市场。美国《CHIPS法案》追加320亿美元支持先进制程芯片研发。

(四)新兴场景爆发

元宇宙基础设施需求激增,2025年虚拟世界渲染算力市场规模达240亿美元。脑机接口云计算平台进入原型测试,神经信号处理延迟压缩至10ms。星际计算网络启动建设,月球基站云计算模块完成在轨验证。

(五)产业生态重构

算力电力协同调度系统成熟,2027年动态电价响应机制覆盖90%数据中心。开放算力联盟形成,跨平台资源调度效率提升至95%。退役芯片再生利用产业化,2030年硅基材料回收率突破80%。(本报告基于行业权威数据与深度调研完成,系统梳理产业发展逻辑,具体商业决策需结合技术演进路径审慎制定。)

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《中国算力与云计算行业“十五五”前景展望与未来趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号