随着全球汽车产业的快速发展,汽车保有量的持续攀升为汽车用品市场奠定了坚实基础。从公安部获悉,2024年,全国机动车保有量达4.53亿辆,其中汽车3.53亿辆。新能源汽车占比逐年提升,2024年,全国新能源汽车保有量达3140万辆,占汽车总量的8.90%。

在此背景下,汽车用品行业作为汽车后市场的重要组成部分,依托于汽车消费的增量与存量市场双重驱动,呈现出蓬勃发展的态势。汽车用品不仅涵盖传统的装饰、养护类产品,更向智能化、个性化方向延伸,如车载导航、行车记录仪、智能驾驶辅助系统等电子产品的市场规模占比已超过30%。与此同时,消费者对汽车生活的品质需求升级,推动行业从单一功能型产品向体验式服务转型,形成万亿级市场空间。

随着汽车技术发展,汽车用品行业发展越来越火热,它不仅为汽车行业的发展提供了便利,还为消费者提供了更多便利;汽车用品行业发展有着巨大的市场潜力,并且有望成为市场的热点。中国汽车用品行业正经历快速增长,消费者对汽车个性化、舒适化的需求提升,推动市场呈现多样化、个性化的特点,科技创新,特别是智能驾驶和新能源汽车技术的发展,为行业带来新的增长点。

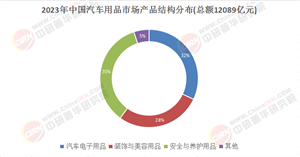

市场结构:产品结构方面,汽车电子用品(车载导航、智能设备等)占比最高(32.3%),其次是装饰用品(29.2%)和美容养护用品(26.7%)。新能源汽车的普及进一步催生充电桩配件、环保内饰等新兴品类,成为市场增长新引擎。

区域与渠道分布:中国已形成六大区域市场格局,以广州、上海、北京为中心的珠三角、长三角、环渤海区域占据主导地位,辐射全国供应链。销售渠道呈现“线下为主、线上崛起”特征:传统汽配城及实体店占比35%,电商平台(如天猫、京东)份额达27%,且随着年轻消费者占比提升,线上渠道增速显著。

竞争格局与挑战:行业集中度较低,中小企业占比超90%,国际巨头(如3M、博世)与本土品牌(如保十洁)并存。然而,市场仍面临标准化缺失、产品同质化、仿冒品泛滥等问题,制约行业高质量发展。此外,环保政策趋严倒逼企业向绿色生产转型,如低VOC涂料、可降解材料的应用成为趋势。

据中研产业研究院《2025-2030年汽车用品市场发展现状调查及供需格局分析预测报告》分析:

当前,汽车用品行业正处于转型升级的关键节点。一方面,政策红利持续释放:政府通过《新能源汽车产业发展规划》等文件,推动智能网联技术与汽车后市场融合,为电子化、智能化产品提供发展土壤。另一方面,消费者需求呈现多元化、高端化特征,Z世代群体对个性化改装、车载娱乐系统的需求激增,倒逼企业加大研发投入与品牌建设。然而,行业仍需解决供应链协同不足、数据共享机制缺失等痛点,通过数字化工具优化生产与流通效率,方能在激烈竞争中实现突围。

智能化与场景化融合:随着5G、AI技术的普及,车载智能设备将向“人-车-生活”互联场景延伸。例如,具备语音交互、自动驾驶辅助功能的中控系统,以及基于大数据的个性化养护方案,将成为市场增长点。

个性化与品牌化升级:90后、00后消费群体占比超40%,其对定制化内饰、潮玩挂件等产品的偏好推动行业向“颜值经济”转型。头部企业通过联名设计、IP授权等方式打造差异化品牌,加速中小厂商退出。未来,具备设计能力与IP运营经验的企业将占据更大市场份额。

绿色制造与循环经济:在“双碳”目标下,环保材料(如植物基皮革、再生塑料)的应用比例将持续提升。同时,汽车用品回收体系的完善(如轮胎翻新、电池梯次利用)将形成千亿级蓝海市场。

渠道生态重构:线上线下一体化趋势加速,汽车用品企业通过“电商平台+线下体验店”模式提升服务效率。例如,天猫汽车通过用户画像精准推送产品,而线下门店则提供安装、售后等增值服务,构建全链路消费体验。

中国汽车用品行业历经多年发展,已从粗放式增长转向精细化、高质量发展阶段。未来,行业将围绕“智能、绿色、个性”三大核心方向深化变革:技术层面,依托物联网与AI实现产品迭代;生产层面,通过绿色工艺响应政策与消费需求;市场层面,以品牌化与渠道创新提升竞争力。

尽管面临标准化建设滞后、国际竞争加剧等挑战,但随着汽车保有量突破4亿辆的临界点,以及新能源汽车渗透率超30%的背景下,汽车用品行业有望在“十四五”期间实现跨越式发展,成为万亿级市场中最具活力的板块之一。企业需紧抓政策机遇,强化技术研发与生态合作,方能在新一轮产业变革中占据先机。

想要了解更多汽车用品行业详情分析,可以点击查看中研普华研究报告《2025-2030年汽车用品市场发展现状调查及供需格局分析预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号