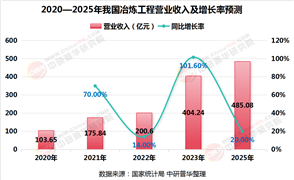

作为数字经济与实体经济深度融合的典型领域,电商快递行业在"十四五"期间已实现规模化发展,但面对国际环境复杂化、消费需求多元化、技术迭代加速化等新挑战,亟需通过系统性规划明确未来五年的发展路径。

随着电商行业的持续增长和新技术的应用,行业将继续扩大规模并提升服务质量。智能化和数字化管理将成为行业发展的关键驱动力,进一步提升效率和降低成本。此外,新兴电商平台的崛起和新技术的应用将为行业带来更多的创新和发展机会。

一、行业概述与发展背景

中国电商快递行业作为数字经济时代的基础设施,已经成为连接生产与消费、线上与线下的关键纽带。2024年,中国快递业务量突破1400亿件,连续十年位居世界第一,其中电商快递占比超过75%,成为推动行业增长的核心引擎。中研普华最新发布的《2025-2030年中国电商快递行业运营格局分析及投资潜力研究报告》指出,随着消费习惯的深度线上化、供应链数字化转型加速以及新兴电商模式的崛起,电商快递行业正在经历从"量"到"质"的战略转型期。

从发展历程来看,中国电商快递行业经历了三个重要阶段:2003-2013年的野蛮生长阶段,快递企业伴随电商平台快速扩张;2014-2020年的资本驱动阶段,主要快递企业相继上市,行业进入整合期;2021年至今的高质量发展阶段,行业从价格战转向服务质量、效率与科技赋能的综合竞争。中研普华分析师认为,2025年将是行业发展的关键节点,快递企业将全面进入"数智化、绿色化、全球化"的新竞争格局。

政策环境方面,国家邮政局《"十四五"邮政业发展规划》明确提出到2025年形成"高效、安全、绿色、智慧"的邮政快递服务体系。2024年新修订的《快递市场管理办法》进一步强化了服务质量要求与消费者权益保护,为行业健康发展提供了制度保障。与此同时,"双碳"目标下的绿色快递要求与数据安全法规的完善,也在重塑行业的发展路径。

二、市场发展现状

根据中研普华监测数据,2024年中国电商快递市场规模达到1.25万亿元,同比增长18.7%,增速较2023年的22.3%有所放缓,但仍保持稳健增长。从业务量来看,2024年电商快递业务量约1050亿件,日均处理量接近2.9亿件,创造了全球快递史上的新纪录。值得注意的是,行业增长结构正在发生明显变化:传统电商快递增速放缓至15%左右,而直播电商、社交电商等新兴模式带动的快递业务增速高达35%以上,成为拉动增长的新引擎。

当前电商快递行业已形成"三梯队"竞争格局:第一梯队为顺丰、京东物流和中通,合计市场份额约45%;第二梯队包括圆通、韵达、申通和极兔,市场份额合计约40%;第三梯队为区域性中小快递企业,市场份额约15%。中研普华调研显示,2024年头部企业通过科技投入与网络优化进一步巩固优势,CR5(行业集中度前五名)达到68%,较2023年提升3个百分点。

新兴消费场景催生差异化快递需求。例如,奢侈品电商要求高安全性的专属配送,生鲜电商依赖冷链物流解决方案,而直播电商的冲动消费特性则对退货物流效率提出更高要求。中研普华报告强调,能够针对垂直领域提供定制化解决方案的快递企业将获得超额利润与客户黏性。

根据中研普华研究院撰写的《2025-2030年中国电商快递行业运营格局分析及投资潜力研究报告》显示:三、产业链深度解析

1. 上游:电商平台与技术支持

电商快递行业的上游主要为电商平台与物流科技提供商。阿里巴巴、京东、拼多多三大传统电商平台贡献了约60%的快递单量,但抖音电商、快手电商等新兴平台增速迅猛,2024年合计市场份额已达22%。中研普华研究发现,电商平台与快递企业的协同正在从简单的业务合作向数据互通、系统对接的深度协同演变。例如,京东物流的"预售极速达"模式通过提前备货至前端仓库,实现消费者支付尾款后分钟级配送。

物流科技领域,自动分拣设备、智能仓储系统、路径优化算法等成为行业标配。2024年快递行业科技投入超过350亿元,顺丰、京东物流等头部企业的研发强度达到2.5%以上。值得关注的是,无人机配送在山区、海岛等特殊场景开始规模化应用,截至2024年底全国活跃物流无人机已超1.2万架,完成配送超过8000万单。

2. 中游:快递网络运营

快递网络运营是产业链的核心环节,包括干支线运输、分拨中心与末端配送三大部分。干线运输方面,2024年主要快递企业自有货车保有量突破15万辆,航空货运量达350万吨,其中顺丰航空机队规模增至98架,成为亚洲最大的货运航空公司。中研普华调研显示,通过优化路由与提升装载率,头部企业干线运输效率提升12%-15%,单票运输成本下降约0.3元。

分拨中心智能化水平显著提升,全国已建成超过200个自动化分拣中心,日均处理能力合计超5亿件。中通快递在广州建设的亚洲最大分拨中心,采用AGV机器人矩阵与AI视觉分拣系统,分拣准确率达99.99%,效率较传统方式提升3倍以上。

末端配送网络持续下沉与多元化。2024年全国快递服务站总量突破35万个,智能快递柜格口数超过4500万个,社区团购自提点、便利店代收等创新模式进一步丰富了末端生态。中研普华特别指出,农村快递网络建设取得突破性进展,全国建制村快递服务覆盖率已达98%,"快递进村"工程基本完成。

3. 下游:消费者与商业应用

消费者需求多元化推动快递服务分层发展。除传统的时效产品外,预约配送、隐私面单、送货上门等增值服务日益普及。中研普华消费者调研显示,2024年愿意为增值服务支付额外费用的用户比例达43%,较2020年提升28个百分点。

商业端应用中,快递物流与供应链的融合不断深化。以服装行业为例,ZARA、优衣库等快时尚品牌通过与快递企业系统直连,实现全国门店库存共享与快速调拨,库存周转效率提升20%-30%。生鲜电商领域,京东物流的"冷仓+冷链配送"一体化解决方案将损耗率控制在3%以下,大幅优于行业平均水平。

四、未来市场展望

中研普华预测,到2025年中国电商快递市场规模将达到1.48万亿元,2021-2025年复合增长率(CAGR)为17.3%。业务量方面,2025年有望突破1200亿件,日均处理量超过3.3亿件。长期来看,随着电商渗透率趋近饱和(预计2025年达35%),行业增速将逐步放缓至10%-12%的区间,进入稳定增长期。

细分领域方面,即时零售(30分钟-1小时达)将成为增长最快的板块,预计2025年市场规模突破1500亿元,带动本地化快递网络重构。跨境电商物流也保持高速增长,受RCEP等贸易协定推动,2025年国际快递业务量有望达35亿件,较2024年增长40%以上。

伴随中国品牌出海浪潮,快递企业正在加快全球网络布局。顺丰计划到2025年国际快递服务覆盖国家增至100个,极兔通过并购整合东南亚网络,中通则聚焦"一带一路"沿线关键节点。中研普华预计,2025年中国快递企业国际业务收入占比将提升至15%-20%。

2025年中国电商快递行业将呈现"增速放缓、结构优化、价值提升"的总体特征。行业从规模扩张转向高质量发展,科技能力、服务质量与差异化定位成为竞争关键。随着中国消费市场持续升级与数字经济深入发展,电商快递行业作为新经济基础设施的地位将进一步巩固。

想了解更多电商快递行业干货?点击查看中研普华最新研究报告《2025-2030年中国电商快递行业运营格局分析及投资潜力研究报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号