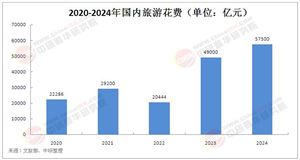

近年来,中国快捷酒店行业在旅游经济蓬勃发展和消费需求升级的双重驱动下,迎来了高速增长期。随着国内旅游市场规模持续扩大,住宿需求呈现多元化、分层化趋势。快捷酒店凭借其“高性价比、便捷服务、标准化运营”的特点,迅速成为商务出行、休闲旅游及年轻消费群体的首选。尤其在城市化进程加速的二三线城市,快捷酒店填补了中低端住宿市场的空白,成为推动区域旅游经济的重要力量。

政策层面,“十四五”规划明确提出推动服务业数字化、绿色化转型,为酒店行业的技术创新和可持续发展提供了政策支持。与此同时,消费主力向“Z世代”转移,其对智能化体验、个性化服务及环保理念的关注,倒逼行业从粗放式扩张转向精细化运营。尽管市场规模持续扩容,但行业也面临成本压力上升、同质化竞争加剧、连锁化率不均等挑战,亟需通过模式创新与战略调整实现高质量发展。

一、快捷酒店行业市场现状分析

1. 市场规模与增长动力

中国快捷酒店行业已进入存量整合与增量拓展并行的阶段。2023年市场规模突破3000亿元,连锁化率提升至40%以上,头部品牌如华住、锦江、首旅如家占据超60%的市场份额。驱动增长的核心因素包括:

旅游经济红利:国内短途游、周边游的常态化,带动下沉市场住宿需求激增,三四线城市新增酒店数量占比超50%。

消费升级与降级并存:经济型酒店价格带上移,部分中端品牌(如全季、亚朵轻居)通过“有限服务+品质升级”策略抢占市场,客单价200-400元的中端快捷酒店成为新增长点。

连锁化优势凸显:连锁品牌通过标准化管理、集中采购和会员体系,显著降低运营成本,单店RevPAR(每间可用客房收入)较单体酒店高出20%-30%。

2. 竞争格局与区域分化

行业呈现“头部集中、区域割据”的特征。一线城市因物业租金高昂、市场饱和,竞争焦点转向存量改造与服务质量提升;二三线城市则成为扩张主战场,头部企业通过加盟模式快速下沉,区域品牌(如尚客优、骏怡)依托本地化优势形成差异化竞争。值得注意的是,部分单体酒店因缺乏品牌支撑和数字化能力,在疫情后加速退出市场,2023年行业淘汰率约15%。

3. 消费需求变革

新一代消费者对快捷酒店的需求从“基础住宿”转向“体验价值”。调研显示,超过70%的旅客优先选择配备智能客房(如语音控制、自助入住机)、环保设施(如节水淋浴、无一次性用品)的酒店。此外,主题化客房(如电竞房、亲子房)和本地文化融合设计成为差异化竞争的关键,部分酒店通过IP联名提升溢价能力,房价上浮10%-20%仍保持较高入住率。

据中研产业研究院《2025-2030年快捷酒店产业深度调研及未来发展现状趋势预测报告》分析:

当前,快捷酒店行业正从“规模为王”转向“质量制胜”。一方面,人力与租金成本持续上涨(人力成本占比达25%-30%),迫使企业通过技术降本增效;另一方面,消费者对品质与个性化的需求倒逼产品迭代。例如,华住集团推出“智慧酒店3.0”系统,整合人脸识别、能源管理等模块,单店运营效率提升15%;亚朵通过“IP+社区”模式,将酒店转化为文化体验空间,非房费收入占比突破20%。

与此同时,行业整合加速,并购与战略合作成为头部企业扩大市场份额的主要手段。2024年,锦江酒店收购维也纳酒店集团部分股权,进一步巩固中端市场优势;区域性品牌则通过联盟形式共享供应链资源,抵御头部竞争压力。这一阶段的转型不仅关乎企业生存,更将重塑行业生态,推动中国快捷酒店从“数量增长”迈向“价值创造”。

二、快捷酒店行业发展趋势与创新方向

1. 智能化与数字化转型

人工智能、物联网技术深度渗透至运营全链条。智能前台系统可减少50%的人工操作,动态定价模型通过大数据实时调整房价,提升收益管理水平。未来,虚拟现实(VR)选房、机器人配送等应用将进一步普及,推动“无接触服务”成为行业标配。

2. 中高端化与细分市场深耕

经济型酒店品牌加速向上延伸产品线。例如,汉庭升级至3.0版本,以“国民酒店”定位切入品质市场;首旅如家推出“云系列”酒店,主打设计感与科技体验。细分领域如女性友好酒店、银发族适老酒店等新兴市场潜力显现,差异化服务成为突破同质化的突破口。

3. 绿色可持续发展

环保从“概念”落地为“刚性指标”。头部企业已将ESG(环境、社会、治理)纳入战略核心,通过装配式建筑、光伏发电降低碳足迹。部分酒店引入循环经济模式,如回收洗漱用品包装再造为会员卡,既契合政策导向,又提升品牌形象。

4. 连锁化与轻资产扩张

特许经营与管理合同模式占比持续提升,2023年头部企业加盟店比例超80%。轻资产模式降低扩张风险,同时通过输出管理标准与技术系统,实现品牌价值最大化。

三、快捷酒店行业挑战与应对策略

1. 成本管控与盈利平衡

物业租金与人力成本上涨压缩利润空间。企业可通过“一城一策”动态调整布局,在低线城市采用租赁改造模式降低成本;引入灵活用工平台,优化人力配置。

2. 同质化竞争破局

强化品牌IP建设,如锦江跨界联名动漫IP打造主题房;开发衍生服务,如亚朵依托场景零售推出睡眠枕头、香氛等自有商品,拓宽收入来源。

3. 技术投入与回报周期

中小品牌可通过SaaS平台接入智能化解决方案,避免重资产投入。例如,使用第三方提供的PMS(物业管理系统)与CRS(中央预订系统),降低数字化门槛。

中国快捷酒店行业在经历高速扩张期后,正步入以“质量、效率、创新”为核心的新发展阶段。市场规模虽持续增长,但竞争焦点已从“开店数量”转向“运营效能与客户价值挖掘”。头部企业通过智能化、中高端化与绿色转型巩固领先地位,区域性品牌则凭借灵活策略与本地化服务寻求生存空间。

未来,行业将呈现三大确定性趋势:一是技术驱动下的效率革命,数字化工具成为标配;二是消费分级催生多元产品矩阵,细分市场机会涌现;三是可持续发展从政策要求转化为核心竞争力。对于企业而言,唯有紧跟消费需求变化,构建“品牌力+供应链+技术”三位一体的护城河,方能在洗牌加速的市场中立于不败之地。与此同时,政策层面需进一步规范市场秩序,推动行业标准化与差异化并存,为中国快捷酒店的高质量发展注入持久动力。

想要了解更多快捷酒店行业详情分析,可以点击查看中研普华研究报告《2025-2030年快捷酒店产业深度调研及未来发展现状趋势预测报告》。报告对我国快捷酒店行业的供需状况、发展现状、子行业发展变化等进行了分析,重点分析了国内外快捷酒店行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了快捷酒店行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号