随着全球对清洁能源和可持续发展的日益重视,氢能作为一种清洁、高效、可再生的能源,正逐渐成为未来能源体系的重要组成部分。加氢站作为氢能利用的关键基础设施,其建设与发展对于推动氢能产业的商业化应用具有至关重要的作用。

一、行业现状:政策红利与技术革命双轮驱动

根据中研普华产业研究院《2025-2030年中国加氢站建设行业深度分析及发展前景预测报告》数据:2025年,中国加氢站行业已迈入规模化爆发前夜。截至2024年底,全国累计建成加氢站超540座,占全球总量的40%以上,稳居全球第一。这一数字较2020年的128座增长超320%,年均复合增长率高达81.1%,市场规模从2020年的8.2亿元飙升至2024年的112亿元,四年间扩张近14倍。

从区域布局看,东南沿海仍是主战场:广东以68座加氢站领跑全国(占比16%),山东、河北、湖北、江苏紧随其后,五省合计占比超60%。这种集聚效应与地方政策倾斜密不可分——例如广东佛山单座加氢站最高补贴达800万元,而河南焦作对日加氢能力500公斤以上的站点按投资额40%补贴,直接推动区域网络快速成型。

政策层面,2024年堪称氢能立法元年:《能源法》首次将氢能纳入能源管理体系,23项国家级政策与90项地方细则形成组合拳,覆盖制氢、储运、加注全链条。技术端突破同样亮眼:70MPa IV型储氢瓶国产化率突破80%,氢气压缩机效率提升30%,单站建设成本从2020年的2000万元降至1200万元以下,降幅达40%。

二、产业链重构:设备国产化与运营模式创新

1. 上游设备国产化突围

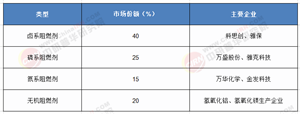

加氢站核心设备长期被海外巨头垄断的局面正在改写。国富氢能以28.4%的市占率领跑储氢容器市场,其IV型瓶量产线年产能突破10万支;兰石重装的高压储氢罐技术参数已达国际先进水平,成本较进口产品低35%。2024年国产设备综合占比已超70%,但高端压缩机等“卡脖子”环节仍需攻关。

2. 中游运营模式迭代

中石化“油气氢电服”综合能源站模式成为行业标杆,通过共享土地和供电设施,单站建设成本降低20%。更值得关注的是制氢加氢一体化站兴起:江苏如皋的光伏制氢示范站实现绿电-制氢-加注闭环,氢气成本降至25元/公斤,逼近燃油车经济性临界点。

3. 下游应用场景裂变

燃料电池汽车仍是主力需求端:2023年产销分别达5600辆和5800辆,带动加氢站日均服务车次增长55%。但非车用场景正在崛起——河钢集团120万吨氢冶金项目年需氢量超10万吨,相当于200座加氢站年供应能力;数据中心氢能备用电源、港口氢能重卡等新业态加速铺开。

市场呈现“双雄争霸+新势力搅局”格局:

央企阵营:中石化以128座加氢站稳居榜首,依托3万座加油站改造潜力,计划2025年建成300座油氢合建站;国家能源集团聚焦西北风光制氢,布局低成本绿氢供应网络。

民企梯队:厚普股份凭借加氢机35%的市占率跻身第一梯队,其参与建设的马来西亚首座加氢站标志国产技术出海;国富氢能通过“设备+运营”双轮驱动,2024年营收同比增长142%。

区域竞争暗流涌动:广东凭借佛山、广州双核形成产业集群,而四川依托水电资源打造“西部氢谷”,2024年绿氢项目投资超200亿元,剑指中西部加氢站枢纽。

四、未来十年:从千站到万站的跨越式发展

1. 规模预测

按《节能与新能源汽车技术路线图2.0》规划,2025年加氢站目标1000座,2030年突破5000座,2035年向万站迈进。市场规模将呈指数级增长:2025年预计达180亿元,2030年超500亿元,带动氢能产业总产值从2025年的1万亿元跃升至2035年的5万亿元。

2. 技术演进

绿氢占比将从2025年的30%提升至2030年的50%,光伏制氢LCOH(平准化氢成本)有望降至15元/公斤;液氢加注站商业化试点启动,单站日加注能力可达2吨,服务半径扩大3倍;数字孪生技术普及使运维效率提升40%,AI安全监控系统降低事故率90%。

3. 全球化布局

中国企业正从设备出口转向标准输出:厚普股份为欧洲加氢站提供“中国方案”,中集安瑞科拿下东南亚首个液氢储运订单。预计到2030年,海外市场将贡献行业15%的营收。

五、挑战与破局:成本、标准、生态三重门

尽管前景广阔,行业仍面临关键瓶颈:

成本之困:尽管设备降价,但氢气终端售价(40-60元/公斤)仍是柴油的1.5倍,需通过风光制氢规模化将绿氢成本压至20元以下。

标准之缺:储氢容器检测、加氢站安全规范等标准尚未统一,导致跨区域复制困难。

生态之短:当前加氢站利用率仅35%,需拓展工业、发电等场景提升设备负荷率。

六、结合行业新闻动态分析

(一)政策动态

近年来,国家和地方政府密集出台了一系列支持加氢站建设的政策。例如,2023年3月,国家发展改革委、国家能源局联合印发了《氢能产业发展中长期规划(2021—2035年)》,明确提出要加快构建安全、稳定、高效的氢能供应体系,推进加氢站等基础设施建设。此外,广东、上海等地也相继出台了加氢站建设补贴政策,进一步推动了行业的快速发展。

(二)企业动态

在企业层面,中国石化、中国石油等央企以及厚普股份、舜华新能源等民营企业都在积极布局加氢站建设。例如,中国石化已建成全球最多的加氢站网络,并计划在未来继续加大投入力度。同时,一些企业还在探索新的建设模式和商业模式,如油氢合建站、制氢加氢一体化站等,以降低建设成本和提高运营效率。

(三)技术动态

在技术领域,国内企业在加氢站核心设备国产化方面取得了显著进展。例如,国内70MPa IV型储氢瓶已进入量产阶段,成本大幅降低。此外,一些企业还在研发更高效的氢气压缩机、加氢机等核心设备,以提高加氢站的建设和运营效率。

中研普华产业研究院核心观点

2025-2030年为黄金窗口期:政策补贴退坡与市场化运营转型将同步发生,具备技术储备和模式创新的企业将收割红利。

设备国产替代进入深水区:压缩机、阀门等精密部件国产化率需在2027年前突破90%,否则将制约降本空间。

区域分化加剧:东南沿海转向精细化运营,中西部依托绿氢成本优势布局新枢纽,形成“双循环”格局。

(如需获取加氢站选址模型、企业竞争力矩阵图等深度数据,请参阅中研普华《2025-2030年中国加氢站建设行业深度分析及发展前景预测报告》)

结语

站在2025年的临界点,加氢站行业已从政策哺育期迈向市场化竞速期。这场关乎能源革命主导权的战役,既需要企业突破技术壁垒构筑护城河,更需要产业链上下游协同构建氢能生态。当千站网络织就之时,中国氢能经济的巨轮才能真正启航。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号