2025年聚酰亚胺薄膜行业:高性能材料的“金字塔尖”

聚酰亚胺薄膜(PI膜)是一种以聚酰亚胺树脂为基材的高分子功能材料,其分子主链中含有的酰亚胺环结构赋予其“耐高温、耐辐射、耐化学腐蚀、高绝缘性”等特性。作为“高分子材料金字塔的顶端材料”,PI膜可在-269℃至400℃的极端温度范围内保持性能稳定,是目前已知综合性能最优的薄膜类绝缘材料。

一、行业现状:技术驱动下的结构性变革

1. 全球市场格局:寡头垄断与区域分化

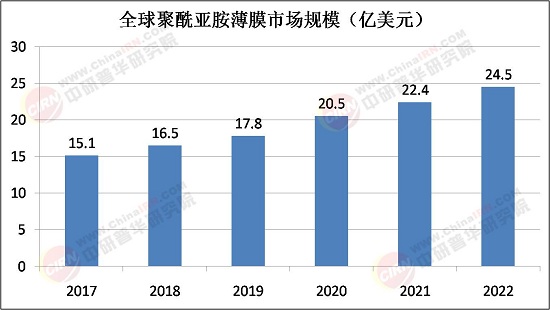

全球PI膜市场呈现“三足鼎立”格局:美国杜邦(Kapton系列)、日本宇部兴产(Upilex系列)和钟渊化学(Apical系列)占据高端市场主导地位,合计市场份额超70%。这些企业通过专利壁垒和技术垄断,控制着芯片封装、柔性显示等高附加值领域。中国作为全球最大的PI膜消费市场,市场规模持续增长,但高端产品国产化率不足10%。国内企业如瑞华泰、时代新材等在中低端电工级薄膜领域实现突破,但在电子级、特种级薄膜领域仍依赖进口。

2. 技术迭代:从“跟跑”到“并跑”

近年来,中国企业在PI膜技术领域加速追赶:

材料创新:中科大团队开发的“一步法”合成工艺,将生产成本降低30%,产品性能达到国际先进水平;上海交通大学研发的生物基PI膜,以秸秆为原料,碳足迹较传统产品降低60%,已在国内动力电池企业试点应用。

工艺升级:国内企业通过化学亚胺化、气相沉积等技术升级,单线产能提升至300吨/年,单位生产成本下降20%—30%。例如,瑞华泰投资50亿元建设的“单体-树脂-薄膜”一体化基地,实现了从原料到制品的全产业链覆盖。

功能复合化:为满足5G通信、新能源汽车等领域需求,企业开发出耐高温、低介电损耗、高导热等特种PI膜。例如,中天科技通过分子结构改性实现的低成本制备方案,产品价格较进口同类降低35%,快速抢占中端市场。

二、市场深度调研:需求分层与区域分化

据中研普华研究院《2024-2029年中国聚酰亚胺薄膜行业深度分析及发展前景预测报告》显示:

1. 下游应用场景多元化

PI膜的需求增长与下游产业升级紧密相关:

电子信息:5G基站、折叠屏手机、可穿戴设备等新兴领域对柔性基板材料需求激增。例如,三星Galaxy Z Fold6采用超薄CPI盖板,厚度仅8μm却实现10万次折叠寿命,背后是分子定向排列技术的突破。

航空航天:商业卫星组网计划与高超声速飞行器研发加速,推动特种PI膜在热防护系统中的渗透率提升。例如,美国超音速客机计划中,50%的结构材料采用热塑型PI基碳纤维增强复合材料。

新能源:800V高压平台普及催生耐高温绝缘膜需求,单车用量从0.5㎡增至2.5㎡。比亚迪“刀片电池”采用PI复合隔膜,穿刺耐受温度提升至300℃,热失控风险降低70%。

2. 区域市场:亚太成为增长核心

亚太地区是全球PI膜市场增长的主要引擎,2024年贡献全球市场增量的62%。其中:

中国:凭借完整的产业链配套和庞大的下游应用场景,预计2025年将贡献超过60%的全球产能。政策层面,中国“十四五”新材料产业发展指南明确将PI膜列为重点攻关方向,预计2025年前将形成3—5个百亿级产业集群。

印度:因航天发射频率提升,2024年PI膜需求增速达41%,成为全球增长最快的市场之一。

越南:受消费电子产业链迁移带动,相关材料进口量增长73%,成为东南亚地区最大的PI膜消费国。

1. 投资热点:三大赛道潜力巨大

高端电子级薄膜:随着5G、柔性电子等技术发展,电子级PI膜需求将持续增长。例如,全球每年消耗的PI基板超过1.2亿平方米,折叠屏手机渗透率提升将进一步拉动需求。

特种功能化薄膜:耐高温、低介电损耗、高导热等特种PI膜在航空航天、新能源汽车等领域应用广泛。例如,800V高压平台对耐电晕等级≥H级的特种薄膜需求将在2025年达到2.8万吨规模。

绿色制造与循环经济:化学法闭环回收技术实现废膜100%再生利用,较传统焚烧法减排CO₂ 8.5吨/吨。企业通过布局生物基单体研发和废膜回收体系,可降低生产成本并提升ESG评级。

2. 风险预警:四大挑战需警惕

技术壁垒:高端PI膜生产需依赖进口设备,且核心专利到期前技术扩散风险较低。例如,日本宇部兴产的Upilex S型薄膜专利保护期至2028年,短期内国内企业难以突破。

原材料价格波动:PI膜的主要原料二酐单体价格受国际市场影响较大。2024年BPDA进口均价较2020年上涨42%,推动行业内企业加速布局生物基单体研发。

替代材料威胁:液态晶体聚合物(LCP)在10GHz以上频段介电损耗优于PI,可能侵蚀5.5G通信市场份额。

国际贸易摩擦:全球主要经济体纷纷将PI膜纳入战略性新兴材料清单,贸易保护主义抬头可能影响供应链稳定。例如,美国《先进制造业领导力战略》将PI膜列为“确保供应链安全”的关键材料,限制对华出口高端设备。

在这场变革中,企业需以创新为矛,以效率为盾,在绿色化与智能化的浪潮中把握先机。正如行业专家所言:“PI膜的竞争,本质是高端制造业水平的竞争。”唯有紧跟政策导向、洞察消费需求、掌握核心技术,方能在万亿赛道中脱颖而出。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年中国聚酰亚胺薄膜行业深度分析及发展前景预测报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号