前言

随着“十五五”规划推进、全球汽车产业向新能源与智能化转型,SUV作为乘用车市场核心细分品类,行业迎来高质量发展期。结合2026北京国际车展、汽车以旧换新等时事动态,本报告立足官方信息,剖析全球市场规模、领先企业格局,为从业者、投资者提供专业参考。

一、2026年全球SUV行业整体发展概况

当前,全球SUV行业整体呈现规模化增长、能源结构转型、技术迭代加速的发展态势,已形成涵盖研发、生产、销售、售后的完整产业体系,成为全球乘用车市场的第一大细分赛道,助力汽车产业向新能源化、智能化、绿色化转型。

行业发展动力层面,全球居民消费观念升级、多场景出行需求释放、新能源汽车渗透率提升及新兴市场消费潜力爆发,共同推动SUV需求持续增长,产品类型从传统燃油SUV向新能源SUV快速转型,市场需求呈现多元化、高端化、智能化增长态势。

行业发展特征层面,新能源化与智能化深度融合,成为行业核心发展方向;同时,行业标准化进程加快,各国加强汽车产业监管,推动SUV产品向节能化、安全化、合规化方向发展。根据中研普华《2026年全球SUV行业市场规模、领先企业国内外市场份额及排名》的观点,2026年全球SUV行业已进入“新能源主导、格局分化、技术赋能”的关键发展阶段。

二、2026年全球SUV行业市场规模分析

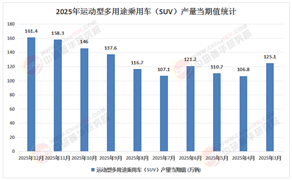

2026年,全球SUV行业市场规模持续扩容,受新能源汽车转型加速、汽车以旧换新政策推动及新兴市场需求拉动,市场规模实现稳健增长,区域市场呈现“核心市场稳增、新兴市场领跑”的差异化发展格局,推动行业整体规模稳步提升。

根据官方相关数据显示,2026年全球SUV销量达7800万辆,占全球乘用车总销量的35%,首次超越轿车成为全球乘用车市场第一大细分品类;其中,中国市场SUV销量占比达58%,成为全球SUV市场的核心增长极,持续拉动全球行业规模增长。

市场规模增长驱动因素主要包括三方面:一是全球新能源汽车渗透率持续提升,新能源SUV成为拉动行业增长的核心引擎;二是汽车以旧换新政策落地实施,降低消费者换车门槛,拉动SUV置换需求释放;三是新兴市场汽车消费升级,SUV因适配多场景出行需求,需求增速持续高于全球平均水平。

三、2026年全球SUV行业领先企业格局分析

2026年,全球SUV行业市场集中度处于中等水平,领先企业凭借技术、品牌、渠道等优势,占据全球主要市场份额,行业竞争呈现“头部引领、中端突围、低端分散”的格局,领先企业的新能源布局与技术创新主导行业发展方向。

全球SUV领先企业主要集中在亚太、欧美地区,企业类型涵盖综合汽车企业、新能源汽车企业,各企业凭借自身优势布局全球市场,形成差异化竞争格局,市场份额呈现梯度分布,头部企业凭借新能源技术与品牌影响力,逐步扩大市场优势。

中研普华《2026年全球SUV行业市场规模、领先企业国内外市场份额及排名》表示,行业竞争核心聚焦于新能源技术、智能化配置与产品合规性,领先企业持续加大研发投入,聚焦新能源动力系统、自动驾驶技术研发,优化产品配置,同时拓展全球销售网络,强化线上线下渠道融合,进一步巩固市场地位;中小规模企业则聚焦细分市场,依托成本优势占据部分区域市场份额。

四、2026年全球SUV领先企业国内外市场份额及排名

2026年,全球SUV行业领先企业排名相对稳定,头部企业市场份额保持小幅提升,区域市场排名呈现一定差异,亚太企业在本土及新兴市场优势明显,欧美企业则在高端SUV市场占据主导地位,排名格局与企业全球布局策略、产品定位密切相关。

从全球市场份额来看,行业集中度逐步提升,排名前三位的领先企业合计占据全球 33% 以上的市场份额,其中排名第一的企业全球市场份额达 14%,排名第二、三位的企业全球市场份额分别为 11%、8%,头部企业凭借新能源技术与全球化布局,持续巩固市场地位。

从国内外市场布局来看,全球领先企业均采取“本土深耕、全球拓展”的策略,在本土市场占据较高份额的同时,积极布局东南亚、拉美、俄罗斯等新兴市场;国内领先企业则聚焦本土市场,逐步拓展海外市场,海外市场份额逐步提升,与国际领先企业的差距逐步缩小。

五、2026年全球SUV行业政策环境分析

政策规范与扶持并行,为全球SUV行业健康发展筑牢保障。2026年以来,全球主要国家及地区密集出台相关政策,聚焦新能源汽车发展、汽车消费提振与行业标准化,构建全方位政策引导体系,贴合当下汽车产业转型与时事政策导向。

国内层面,三部门联合召开新能源汽车行业企业座谈会,部署推动产业高质量发展重点工作,加快补齐汽车芯片、基础软件等短板;同时,汽车以旧换新政策继续推进,新能源汽车车购税减免优惠精准落地,支持SUV等新能源车型推广普及。

国际层面,欧美、亚太等主要地区出台新能源汽车扶持政策,推动SUV向电动化、智能化转型,完善新能源汽车基础设施建设,强化汽车产品安全与环保标准;同时,部分国家出台汽车出口扶持政策,推动SUV全球化流通,进一步拉动行业需求增长。

六、2026年全球SUV行业技术发展现状

技术创新是全球SUV行业发展的核心驱动力,2026年,全球SUV技术持续迭代升级,技术水平不断提升,新能源化、智能化、轻量化成为技术发展核心方向,技术与产品深度融合,推动产品品质与使用体验显著优化。

核心技术层面,新能源动力系统持续突破,纯电SUV续航里程不断提升,插混SUV亏电油耗持续降低,彻底打破“SUV=油老虎”的刻板印象;自动驾驶技术逐步普及,L2+级智能驾驶配置成为中高端SUV标配,提升出行安全性与便捷性。

技术应用层面,数字化技术与SUV产业深度融合,智能座舱、车联网等技术广泛应用,实现车辆全生命周期数字化管控,提升生产效率与产品质量;同时,轻量化技术应用逐步普及,通过铝合金、碳纤维等材料应用,降低车辆能耗,契合全球节能降碳趋势,推动技术成果向产业转化。

七、2026年全球SUV行业发展瓶颈分析

中研普华《2026年全球SUV行业市场规模、领先企业国内外市场份额及排名》表示,尽管2026年全球SUV行业呈现稳步增长态势,但仍面临多重发展瓶颈,制约行业高质量发展,主要集中在技术壁垒、供应链、市场竞争及合规监管四大方面,不同区域、不同规模企业面临的瓶颈存在一定差异。

技术与供应链层面,高端新能源核心技术仍被部分头部企业垄断,中小规模企业研发投入不足,技术创新能力薄弱,难以突破技术壁垒;同时,汽车芯片、基础软件等核心零部件供应仍存在短板,叠加全球供应链不稳定因素,影响行业生产效率。

市场与合规层面,中低端市场产品同质化严重,低价竞争激烈,压缩企业利润空间,影响行业整体发展质量;全球不同地区的汽车安全、环保标准不统一,增加企业产品合规成本与市场拓展难度,制约行业全球化发展。

八、2026年全球SUV行业发展趋势展望

结合2026年行业发展现状、政策导向与技术迭代趋势,全球SUV行业将呈现四大发展趋势,推动行业摆脱发展瓶颈,实现高质量发展,市场规模持续扩容,企业格局进一步优化,产品向新能源化、智能化、合规化转型。

趋势一,新能源化成为行业主流,纯电、插混SUV销量占比持续提升,逐步替代传统燃油SUV,成为拉动行业增长的核心动力。根据中研普华文章的观点,新能源转型与新兴市场拓展将成为2026年及未来全球SUV行业的核心发展主线。

趋势二,智能化水平持续提升,自动驾驶、智能座舱等技术持续迭代,L3级及以上智能驾驶逐步落地,推动SUV向“智能移动空间”转型,提升产品附加值与消费体验,成为企业核心竞争力。

趋势三,行业集中度持续提升,随着政策监管趋严、市场竞争加剧,具备技术、品牌与供应链优势的头部企业将进一步扩大市场份额,中小规模企业逐步被淘汰,行业向规范化、高质量方向发展。

趋势四,全球化布局持续深化,领先企业将加大新兴市场布局力度,同时推动各国汽车标准协同对接,打破区域市场壁垒,促进SUV产品跨区域流通,助力行业全球化高质量发展。

九、报告结论与展望

2026年,全球SUV行业在新能源转型、政策扶持与市场需求的共同推动下,市场规模稳步增长,领先企业格局相对稳定,技术水平持续提升,行业整体呈现良好发展态势,同时也面临技术壁垒、供应链不稳、合规成本高的多重瓶颈。

未来,随着全球汽车产业向新能源化、智能化深度转型,汽车以旧换新政策持续发力及新兴市场需求释放,全球SUV行业市场规模将持续扩容,技术创新、新能源转型与全球化布局将成为行业增长的核心动力,领先企业的市场主导地位将进一步巩固。

对于从业者而言,需紧跟行业趋势与政策导向,聚焦新能源与智能化技术创新,加强供应链建设与合规管理,完善全球渠道布局,提升品牌影响力;对于投资者而言,需精准把握行业发展节奏,聚焦头部企业与新能源、智能化高潜力赛道,布局长期价值。2026年全球SUV行业发展机遇与挑战并存,具备技术、合规与品牌优势的企业将实现快速发展。如需查看具体数据动态,可点击《2026年全球SUV行业市场规模、领先企业国内外市场份额及排名》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号