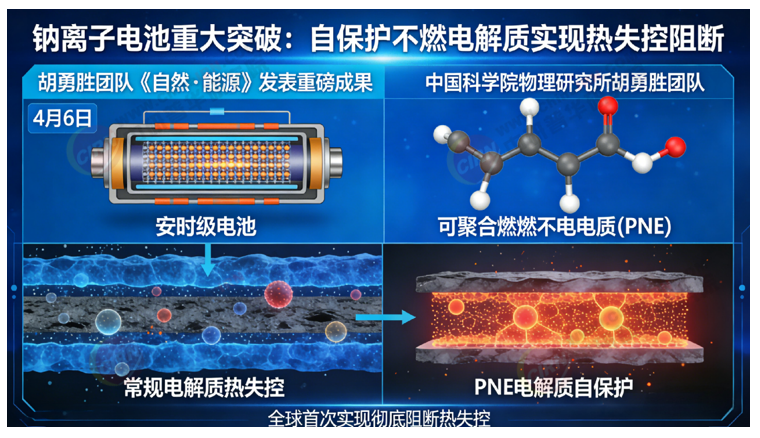

4月6日,中国科学院物理研究所胡勇胜团队在《自然·能源》发表重磅成果:该团队成功开发出一种具有自保护功能的可聚合不燃电解质(PNE),全球首次在安时级钠离子电池中实现彻底阻断热失控。

更多报告内容分析点击:2026-2030年中国钠电池行业全景调研及投资趋势预测报告

产业链发展分析

钠电池(钠离子电池,Sodium-ion Battery, SIB)是一种以钠离子(Na)为电荷载体的可充电二次电池,与锂电池同属“摇椅式”电池,核心原理是钠离子在正负极之间的可逆嵌入与脱嵌,实现化学能与电能的相互转换。

与锂电池相比,钠电池具有资源丰富、开采成本低、耐低温、快充和倍率性能好等优势。同时,作为锂电池的重要补充,钠电池组成结构也较为相似,主要包括正极材料、负极材料、电解液、隔膜、集流体等。

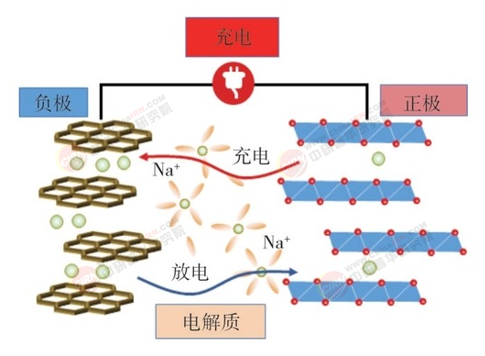

下图是钠离子电池(钠电池)的工作原理示意图,清晰展示了充放电过程中钠离子(Na)在正负极之间的“摇椅式”迁移过程。

图表:钠离子电池的工作原理示意图

资料来源:中研普华产业研究院

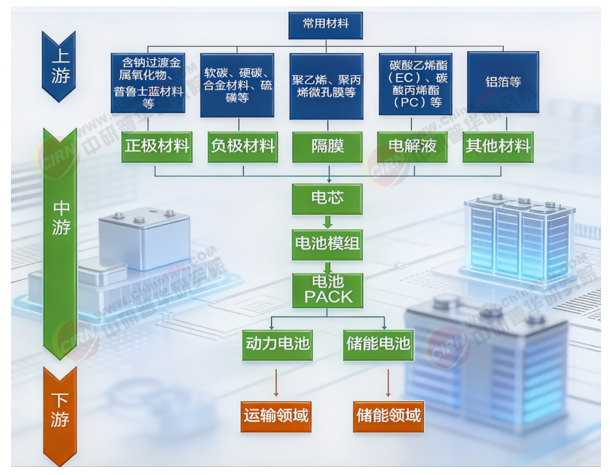

钠电池的产业链结构与锂电池高度相似,主要由上游原材料、中游电芯制造和下游多场景应用构成。

图表:钠电池产业链结构图谱

资料来源:公开资料、中研普华产业研究院

钠电池产业链与锂电池高度相似,但凭借钠资源的低成本与广分布,正成为储能、低速电动等领域的重要补充。

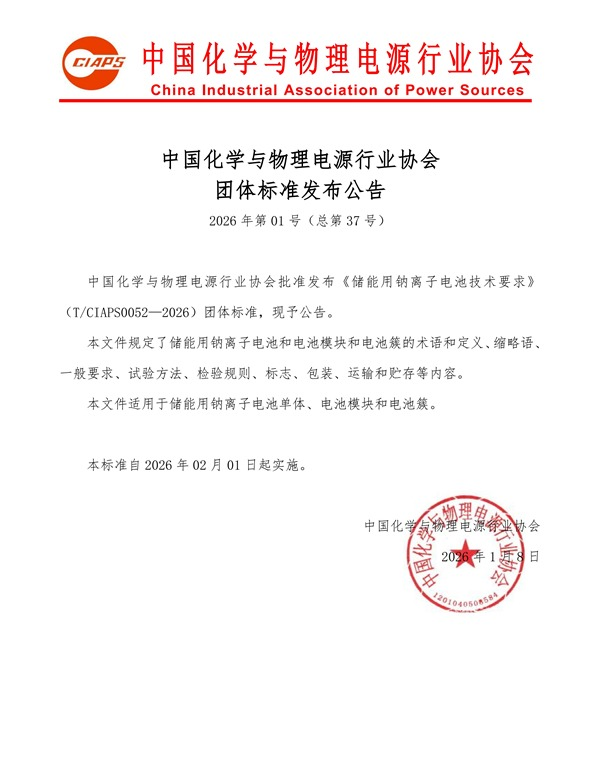

目前,我国钠电池技术标准体系正加速完善,已形成“国家标准+行业标准+团体标准+国际标准”的多层次框架,重点聚焦储能、动力等应用场景。

据中国电子技术标准化研究院电池工作组权威人士介绍,我国钠电池标准化工作稳步推进,目前已发布2项国家标准,另有11项国标及行标正在制定中。此外,我国牵头的4项钠电池国际标准也在起草中。

近日,中国化学与物理电源行业协会批准发布《储能用钠离子电池技术要求》(T/CIAPS0052—2026)团体标准。

文件规定了储能用钠离子电池和电池模块和电池簇的术语和定义、缩略语、一般要求、试验方法、检验规则、标志、包装、运输和贮存等内容。

钠电池市场及供应规模

近年来,钠离子电池的商业化进程不断加速。数据显示,2025年上半年,全球钠离子电池出货量达到3.7GWh,同比增长率达259%。尽管钠离子电池出货量增长迅速,但目前其市场规模仍远小于锂离子电池。

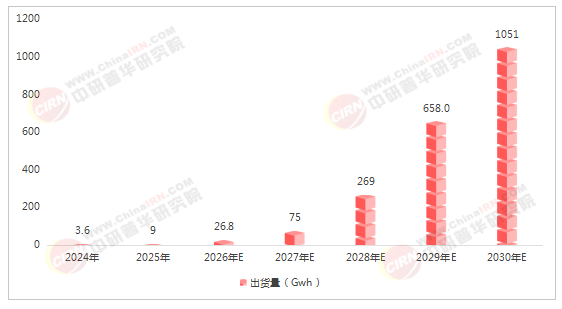

当前,全球钠离子电池市场正呈现出快速增长的趋势。数据显示,2025年全球钠离子电池出货量达9GWh,同比增长150%,预计2026年全球出货量将达26.8GWh,同比增长198%。到2030年,全球的钠离子电池市场规模将达到1051GWh。

图表:2024-2030年全球钠电池出货量及后五年预测

数据来源:SPIR、中研普华产业研究院

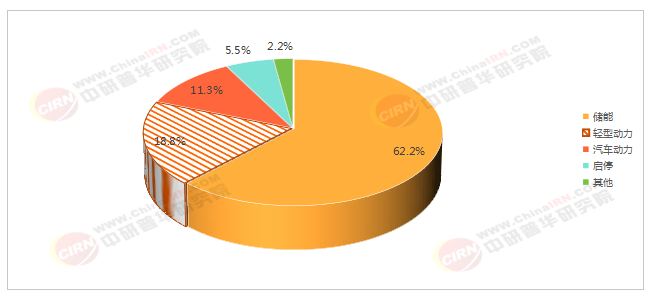

具体的细分应用领域,储能已成为钠电池的主要出货场景。起点研究院SPIR数据显示,2025年储能钠电池出货5.6GWh,占比62.2%;轻型动力钠电池出货1.7GWh,占比18.8%;汽车动力钠电池出货1GWh,占比11.3%;启动/启停钠电池出货0.5GWh,占比5.6%。

图表:2025年钠电池细分应用市场占比(按终端应用)

数据来源:SPIR、中研普华产业研究院

ICC鑫椤钠电数据库显示,2025年中国钠离子电池产量为3.45GWh,同比增长96%。2025年钠离子电池实际落地产能约20GWh,考虑到多数产能实际释放时间节点在2025年二季度后,2025年市场产能利用率不足40%。

展望2026年,行业普遍认为钠离子电池将迎来规模化应用元年,在技术迭代、成本下降、政策支持、生态完善的多重助力下,产业将进入高质量发展新阶段。

截至2026年4月,中国钠电池产业已形成“中国主导、三强领跑”的清晰竞争格局。全球约90%产能集中在中国,行业处于产业化初期向规模化爆发过渡阶段,头部效应极强。

2025年12月举办的宁德时代供应商大会曾透露,公司2026年将在换电、乘用车、商用车、储能等领域大规模应用钠电池;2026年1月15日,中伟新材在接待机构调研时表示,2025年公司获得钠电千吨级订单并出货。“随着碳酸锂价格上升,钠电经济效益初显,伴随产业化进程加速,预计2026年出货量将大幅提升。

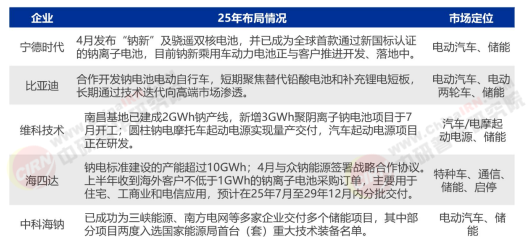

图表:钠离子电池生产企业产能与研发进展

资料来源:中研普华产业研究院整理

2026年以来,钠电池产业迎来突破,头部企业动作频频。其中:宁德时代发布轻商领域首款量产钠电池;众钠能源万吨级硫酸铁钠正极材料基地投产。

宁德时代和比亚迪在钠电池领域领先,技术、产能及市场布局全面;中科海钠、鹏辉能源、维科技术紧随其后,聚焦细分场景。

图表:钠电池重点龙头企业核心竞争力对比

资料来源:中研普华产业研究院根据权威公告、专业数据库整理

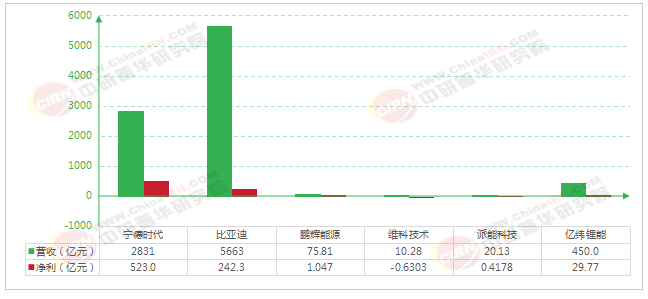

根据企业2025年三季报数据,宁德时代前三季度营收2831亿元,净利润523亿元,净利润增速远超营收增速。2026年实现“钠新”电池大规模量产,但2025年前三季度钠电尚未大规模放量。

维科技术是五家中唯一亏损的企业,前三季度亏损6303万元,营收同比下降6.54%。公司主要从事消费类电池(聚合物电池、铝壳电池)和小动力电池(两轮车、电动工具)的研发生产,同时在钠电领域布局户用储能、工商业储能等。但受市场竞争加剧影响,盈利能力持续下滑。

图表:2025年前三季度中国钠电池上市龙头企业营收及净利润比较

数据来源:相关企业财报、中研普华产业研究院

盈利情况来看,盈利质量两极分化。宁德时代毛利率、净利率均显著领先同行,净利率高达18.47%,而其他四家企业净利率均在5%以下,维科技术甚至为负。维科技术、派能科技均在钠电池领域积极布局,但钠电业务仍处投入期,尚未对盈利能力产生正向贡献。

图表:2025年前三季度6家中国钠电池头部企业毛、净利率对比

数据来源:相关企业财报、中研普华产业研究院

钠电池的替代趋势预测

“钠电2026年出货量冲刺30GWh”背后,并非对锂电的颠覆,而是加速确立一个“钠锂互补”的新格局。锂电凭借成熟的技术、庞大的产能和持续的成本优化,在核心领域的主导地位不会动摇。但钠电的规模化意味着,锂电不再是动力和储能电池的“唯一最优解”,客户在特定场景下拥有了一个可靠的低成本、高安全备选方案。

2026年开年以来,锂电池原材料价格的持续上涨,为钠电池发展带来了新的机遇。国家统计局数据显示,2026年1月下旬,普通动力型磷酸铁锂价格环比上涨5.9%;与此同时,碳酸锂期货合约价格接连突破每吨15万、16万、17万元关口,创2023年10月以来新高,持续推高锂电池生产成本。上游材料价格的上涨让新能源车企和储能运营商承压,也让行业重新审视钠电池的成本潜力。

从成本来看,长期优化工艺并形成规模效应后,钠电池的成本优势将进一步凸显。业内测算,待产业链规模化成熟后,钠电池综合成本有望比锂电池低30%至40%。

尽管钠电池在耐寒性和成本上具备优势,但也存在明显短板,其能量密度上限低于锂电池。同时,钠电池当前仍面临产业化挑战:部分工艺技术待优化,成本控制待突破,行业平均循环寿命偏低;产业链尚未完全成熟,难以满足规模化需求。从长远发展来看,钠电池与锂电池的竞争已不再是“非此即彼”的替代关系,“钠锂双星”交相辉映的格局正逐渐成为行业共识。

更多报告内容点击:2026-2030年中国钠电池行业全景调研及投资趋势预测报告

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号