以磷酸铁锂正极材料来看,预计2025年全球需求量将超过300万吨,负极材料的需求也将达200万吨。

GGII数据预测,到2025年全球新能源汽车渗透率将达到25%以上,这将带动全球动力电池出货量超过1550GWh。同时储能市场拐点也将加速到来,预计2025年全球储能电池出货量将达到416GWh。若叠加轻型车、低速车、重卡、船舶等场景需求,2025年全球需求合计有望超过2TWh。10倍的增长规模,毫无疑问对锂电池上游材料的需求也将跃升至新的数量级。以磷酸铁锂正极材料来看,预计2025年全球需求量将超过300万吨,负极材料的需求也将达200万吨。

锂电池是以锂金属或锂合金为阳极材料,使用非水电解质溶液的电池。由于锂金属的化学特性非常活泼,使得锂金属的加工、保存、使用,对环境要求非常高,所以锂电池长期没有得到应用,随着二十世纪末微电子技术的发展,小型化的设备日益增多,对电源提出了很高的要求,锂电池随之进入了大规模的实用阶段。

锂离子电池是20世纪90年代迅速发展起来的新一代二次电池,广泛用于小型便携式电子通讯产品和电动交通工具。按照产业链分析,锂离子电池产业(锂电产业)大致可分成三部分:上游为矿资源和电池材料制造,中游为电芯制造和PACK组装,下游是应用环节。电池材料制造是锂电产业中的核心环节,电池材料分为正极材料、负极材料、隔膜、电解质等。

正极材料是制造锂离子电池的关键材料之一,占据电池成本的25%以上,其性能直接影响了电池的各项性能指标,在锂离子电池中占据核心地位,也是影响电池性能和价格的重要因素。锂离子电池以碳素材料为负极,以含锂的化合物作正极。具有体积小、容量大、重量轻、无污染、能量密度高、自放电率低等特点,是公认的高端、新型电池产品。被广泛应用于手机、笔记本电脑、电动玩具、照相机以及电动汽车、摩托车启动电源等产品中。

近年来,随着锂电池在电动汽车、 3C等领域的应用快速增长,全球锂电池的总体产量和市场规模得到快速提升。锂离子电池正极材料研究和应用较为广泛的为钴酸锂材料、锰酸锂材料、磷酸铁锂材料、氧化镍钴锰锂材料、富锂锰基材料等材料,这些也是锂电池体系中使用量最大的正极材料品种。

钴酸锂,以钴酸锂为正极材料的锂离子电池在二次电池市场中仍然占据了最大的市场份额。

最近几年,由于大屏幕3C产品的更新换代,锂离子电池正极材料能量密度亟需提高,LiCoO2材料在能量密度方面的缺陷空前暴露,对钴酸锂材料能量密度提升的研究主要集中在两个方向:一个是将钴酸锂粉末颗粒做大,并实现单晶化,以提高材料的压实密度,从而提高能量密度;另外一个是对材料进行掺杂和表面惰性材料包覆处理,提高材料的放电电压和循环性能,以提高能量密度。

目前钴酸锂材料压实密度已经可以做到4.1g/cm3以上,充电截止电压可达到4.5V,比容量可以达到170mAh/g以上,在一定程度上进一步提高了钴酸锂电池的能量密度。在目前所有商品锂离子电池体系中,钴酸锂电池是除镍钴铝(NCA)电池以外能量密度最高的锂离子电池体系。

锂电池广泛应用于能源存储领域,预计到2025年,全球锂电池市场将达到918亿美元。其中电动车(EVs)脱颖而出,成为增长的主要推动力。市场份额方面,美国,欧洲和亚洲合计占有全球80.2%的市场份额。欧洲是增长最快的市场,复合年增长率为17%,欧洲计划到2023年在电池制造能力方面超过美国。中国紧随其后,年复合增长率达16.2%。

从我国的国情看,真正具有自主知识产权的国民经济支柱型产业比重很低。在发展国民经济的道路上,仍然缺乏具有战略意义的具备自主知识产权的并有核心技术的产业,这就使我国的工业化发展仍然给人以"世界加工厂"的印象。而加速发展锂动力电池产业化,走自主知识产权发展的道路,有利于打造国民经济发展的支柱产业,从而提高我国的综合竞争能力。

随着国家政策的逐渐落地,以及未来锂电池生产技术提升、成本下降、新能源汽车及配套设施的普及度提高等,新能源汽车的动力电池需求将保持增长,从而推动锂电池行业整体市场规模的扩张。总体而言,锂离子电池凭着自身性能优势和快速下滑的价格,市场规模逐步扩大,而需求增长直接导致行业产能扩张、制造成本下降,又反过来刺激市场需求进一步提升,行业规模仍有继续扩大的空间。目前,我国动力锂电池行业的主要企业包括宁德时代、比亚迪、孚能科技、亿纬锂能、国轩高科、天津力神、中航锂电、北京国能、瑞普能源等。随着技术的不断发展,和市场不同层面的需要,电池企业需根据不同种类、不同特性的电池进行完善,配置应用到合理的场景,并不断的促进电池技术的迭代升级,推动电池行业稳健发展,2020年全国锂离子电池产量188.45亿只,同比增长16.68%。

据中研普华研究报告《2022-2027年锂电池行业并购重组机会及投融资战略研究咨询报告》分析

中国锂电池行业发展分析

随着技术的不断发展,和市场不同层面的需要,电池企业需根据不同种类、不同特性的电池进行完善,配置应用到合理的场景,并不断的促进电池技术的迭代升级,推动电池行业稳健发展,2020年全国锂离子电池产量188.45亿只,同比增长16.68%。

锂电池行业需求情况

锂电池下游几大主要应用领域仍在快速增长,例如新能源汽车市场、储能市场等,受下游市场强劲需求带动,锂电池市场需求量未来几年也将会维持快速的增长势头,未来的扩产需求将主要来自国内外龙头电池厂商:绑定主流车企,下游需求明确;资金实力雄厚,抗压能力更强;技术研发领先,产线建设更快。

2021-2026年中国锂电池行业发展趋势分析

一、锂电池行业发展趋势

锂电化、节能化和高速化将是未来锂电池的发展趋势。作为新能源领域的重要组成部分,锂电产业发展迅速,已成为制造领域新的投资焦点,锂电池企业纷纷加大对新工厂的建设,寄希望增加产能,借助规模效应来取胜。锂电制造节能化和高速化已成为新的产业趋势。

二、锂电池市场规模预测

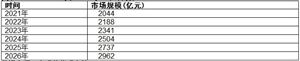

图表:2021-2026年锂电池市场规模预测

数据来源:中研普华研究院

随着全球气候变化、能源危机和环境污染问题日益突出,绿色、节能、环保被高度重视,碳中和已成为全球共识,全球范围内的交通电动化、电力能源清洁化正全面加速,受益政策持续推动、技术进步、成本下降等因素影响,锂电产业市场规模将迎来快速增长,预计2026年锂电池市场规模达到2962亿元。

三、锂电池行业应用趋势预测

随着我国新能源汽车市场的扩大,动力性锂电池需求量将会有大幅提升,同时,手机、电动车、电动工具、数码相机等行业的快速发展,对锂电池的需求将会不断增长。此外,由于锂电池生产厂家在技术上的革新,人们对锂电池的需求仍会不断增长,锂电池行业发展前景较好,未来,随着全球新能源产业的发展,电动车逐渐成为锂电池的大需求产业,因此动力锂电池成为锂电池产业需求增长的集中领域。

四、锂电池细分市场发展趋势预测

大互联网时代背景下,移动互联和智能物联已在悄然改变用户的消费习惯,可移动化、智能化趋势已成。无人机、智能穿戴、智能家居、机器人等新兴市场不断拓宽小型锂电的应用范围和市场容量。即将到来的5G市场有望掀起智能手机新一波更换热潮。由于智能手机和笔记本电脑的功能和性能要求不断发展,对于锂电材料钴酸锂的能量密度的追求不断上升,这也将带来材料使用量的稳定持续攀升。

小型锂电正极材料逐渐形成了高容量、高电压、高压实和低成本的技术应用趋势。钴酸锂随着5G智能手机的增长而获得响应的增长,而多元材料依赖于低成本平板电脑、移动电源、电动工具和电动自行车领域的快速增长。通过提升钴酸锂电池的工作电压和实现快速充电是解决目前智能手机续航能力不足的有效补充方案。中低端平板电脑和电动工具基于成本的考虑主要通过调整多元材料镍含量来提升电池容量。

锂电池下游几大主要应用领域仍在快速增长,例如新能源汽车市场、储能市场等,受下游市场强劲需求带动,锂电池市场需求量未来几年也将会维持快速的增长势头,未来的扩产需求将主要来自国内外龙头电池厂商:绑定主流车企,下游需求明确;资金实力雄厚,抗压能力更强;技术研发领先,产线建设更快。

目前消费锂电池领域需求已经较为饱和。未来,随着全球新能源产业的发展,电动车逐渐成为锂电池的大需求产业,因此动力锂电池成为锂电池产业需求增长的集中领域。

未来行业投资机会在哪?如需了解更多市场具体详情可以点击查看中研普华研究报告《2022-2027年锂电池行业并购重组机会及投融资战略研究咨询报告》。

相关推荐

2022-2027年中国磷酸铁锂电池行业市场全景调研及投资价值评估研究报告

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年锂电池行业并购重组机会及投融资战略研究咨询报告

随着国际经济一体化的步伐加快,企业竞争日趋激烈,企业要在激烈的国际竞争中求得生存与发展,资本扩张无疑十分必要。在快速的资本积聚中,企业兼并重组是一条可选择的道路。在国际化的企业兼并...

查看详情

降息引爆A股!建筑建材、消费、数字经济等都被看好1月17日,A股市场在央行MLF超额续作并下调利率10bp的消息刺激下,各...

网易云音乐正式上线一站式Beat交易平台BeatSoul近期,网易云音乐正式上线一站式Beat交易平台BeatSoul,集合Beat(伴奏...

国内首个幽门螺杆菌自测产品今日发售国内首个适用于“消费者自测”的幽门螺杆菌检测新品“幽幽管”于1月18日在阿里健1...

央行降息10个基点全面降准仅1个多月,央行再次下调10个基点,足见逆周期政策发力稳增长的紧迫性。1月17日,人民银行发...

2022年现代农业行业现状及发展前景分析现代农业是健康农业、有机农业、绿色农业、循环农业、再生农业、观光农业的统一...

2022年餐饮外卖行业现状及发展前景分析外卖,是指销售供顾客带离店铺的食品(一般指自己店铺现做的),通常以打包出现...

部分锂电材料报价继续上涨 锂电池行业深度分析

部分锂电材料报价继续上涨 锂电池行业深度分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号