近期,欧莱雅集团发布2021财年报告,期内该集团销售额达322.9亿欧元(约合人民币2346亿元),同比增长15.3%;营业利润上涨18.3%至61.6亿欧元(约合人民币447.5亿元);净利润增长29%至46亿欧元(约合人民币334亿元)。

欧莱雅中国市场2021年第四季度较疫前增长超50%

近期,欧莱雅集团发布2021财年报告,期内该集团销售额达322.9亿欧元(约合人民币2346亿元),同比增长15.3%;营业利润上涨18.3%至61.6亿欧元(约合人民币447.5亿元);净利润增长29%至46亿欧元(约合人民币334亿元)。

兰蔻、植村秀等高端品牌增长极快

欧莱雅首席执行官Nicolas Hieronimus表示,过去两年间,欧莱雅集团实现了11.3%的同比增长,显著超过2019年的疫前水平。整体来看,包含兰蔻、植村秀等高端品牌在内的欧莱雅奢华部门是该集团份额最大的事业部。财报显示,期内北亚市场营收同比增长18.6%。其中,中国市场录得双位数增长,且第四季度较2019年同比增长超50%。

化妆品消费市场规模分析

据国家统计局数据,社会消费品零售总额中,化妆品类零售额增速为20.5%,是复苏最快的品类。而在2020年后半年,行业整体仍处于上涨。

中国累计注册化妆品类企业(生产、销售、研发等类)96万多家,存续51万家左右,在业21万多家。目前在业的企业中,5000万注册资本以上的企业有14795家,1000-5000万注册之间的企业有65261家,其余企业为注册资本金小于1000万元的中小企业。国内化妆品许可生产企业数量为5287家,广东省占比54.70%,为2892家,占比最高。

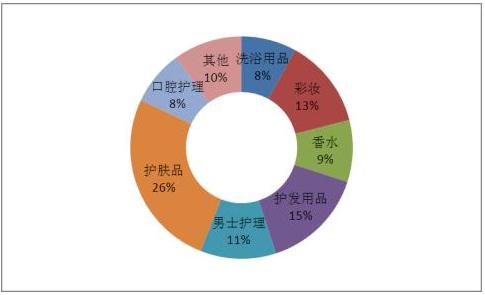

全球化妆品行业产品市场份额

全球日化用品市场中,护肤品所占比例最大,达到26.75%,其次是彩妆、护发用品、香水等。亚洲消费者对于护肤品类需求更为显着,尤其是美白类产品。全球化妆品品类中护肤品占比最高,其余品类分布比较均匀,基本占比都在10%以上。

图表:全球化妆品行业产品市场份额

数据来源:中研普华产业研究院

从化妆品行业发展的突飞猛进,随之,化妆品oem代加工市场与化妆品市场保持正的相关性,近几年中国化妆品市场发展迅速,相应的,化妆品包装市场也保持着高速发展的态势。

近年来,有部分化妆品行业网站和专门代理,并通过合作,从本地的线下渠道再到线上直营的销售,代理商都加班加点维持生计,直到回过头来生意蒸蒸日上,也开始从广州拓展到北京、上海。与此同时,一些老家的代理商为了降低代理商的成本,提高发展速度。

现在,很多在售的品牌化妆品都是由代工工厂进行生产的,市面上的化妆品代工工厂也有很多,选择化妆品代工工厂最重要的是公司资质、服务以及专业化程度,好的化妆品OEM/ODM可以让品牌获得更多的市场份额和更好的销量,更有助于维护住品牌用户。

更多行业详情,点击中研普华产业研究院出版的《2022-2027年中国化妆品行业深度发展研究与“十四五”企业投资战略规划报》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022版弹簧项目可行性专项研究及投资价值咨询报告

可行性研究是指在投资决策前,对与项目有关的资源、技术、市场、经济、社会等各方面进行全面的分析、论证和评价,判断项目在技术上是否可行、经济上是否符合,财务上是否盈利,并对多个可能的备...

查看详情

衬衫是一种穿在内外上衣之间、也可单独穿用的上衣。中国周代已有衬衫,称中衣,后称中单。汉代称近身的衫为厕牏。宋代...

2025年深圳服务业增加值将超2.5万亿近日,深圳市发改委官网发布《深圳市服务业发展“十四五”规划》。其中指出,到202...

春节期间全国黄金消费同比增长13%中国黄金协会9日发布的最新数据显示,今年春节假日7天,全国黄金消费需求旺盛,同比...

2022年律师事务所行业现状及发展前景分析近年来,随着资本市场的不断创新发展,市场规模的日趋扩大,律师事务所以其特...

保障性租赁住房贷款不再受集中度管理约束央行、银保监会重磅发文!2月8日,人民银行、银保监会发布关于保障性租赁住房?...

依恋因羽绒服以次充好被罚近日,因产品质量不符合其明示的执行标准,北京市西城区市场监督管理局对衣念(上海)时装贸...

2022年口腔卫生用品行业现状及发展前景分析

2022年口腔卫生用品行业现状及发展前景分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号