垃圾在分类储存阶段属于公众的私有品,垃圾经公众分类投放后成为公众所在小区或社区的区域性公共资源,垃圾分类搬运到垃圾集中点或转运站后成为没有排除性的公共资源。

垃圾在分类储存阶段属于公众的私有品,垃圾经公众分类投放后成为公众所在小区或社区的区域性公共资源,垃圾分类搬运到垃圾集中点或转运站后成为没有排除性的公共资源。

从国内外各城市对生活垃圾分类的方法来看,大多都是根据垃圾的成分、产生量,结合本地垃圾的资源利用和处理方式等来进行分类的。

我国是人口大国,也是垃圾产生大国,且随着经济稳步发展、民众生活消费水平、城镇化率不断提高,生活垃圾产生量持续走高。2016年我国大、中城市生活垃圾产生量18850.5万吨,2019年生活垃圾产生量增至23560.2万吨。初步统计,2021年我国生活垃圾产量约为27119万吨。2021年国内垃圾分类处理行业处理量约为2.69亿吨,较2020年上涨了5.49%;2021年国内垃圾分类处理行业市场规模约为568亿元,较2020年上涨了4.03%。据不完全统计,2021年国内垃圾分类处理行业净利率约为7.35%。

生活垃圾处理行业正处在快速发展阶段,各地争先恐后的发展生活垃圾处理。在行业快速发展的环境下,有实力有条件的品牌企业可以使用扩张性投资战略。扩大投资规模,扩大经营规模,提高技术研发能力,增强企业的核心竞争力,提高市场占有率。没有条件的企业可以选择固守核心业务,在细分行业稳打稳扎,保住自己的市场,再寻找机会延伸相邻细分领域,稳打稳扎,可以使企业随着行业的发展稳步成长。

根据中研普华中研普华中研普华《2022-2027年中国垃圾分类处理行业竞争格局及未来行业投资研究报告》统计分析显示:

一、2021年中国垃圾分类处理行业供给能力

截至2021年底,国内垃圾分类处理行业发展较好,各企业的开工率较高,处理能力较强。同时近几年国内垃圾分类处理行业企业数量有明显的上涨,在政策的大力推动下,垃圾分类处理需求较大,一些个体户、小型企业等纷纷进入该市场,为垃圾分类处理行业提供了重要支持。

二、2021年中国垃圾分类处理市场供给分析

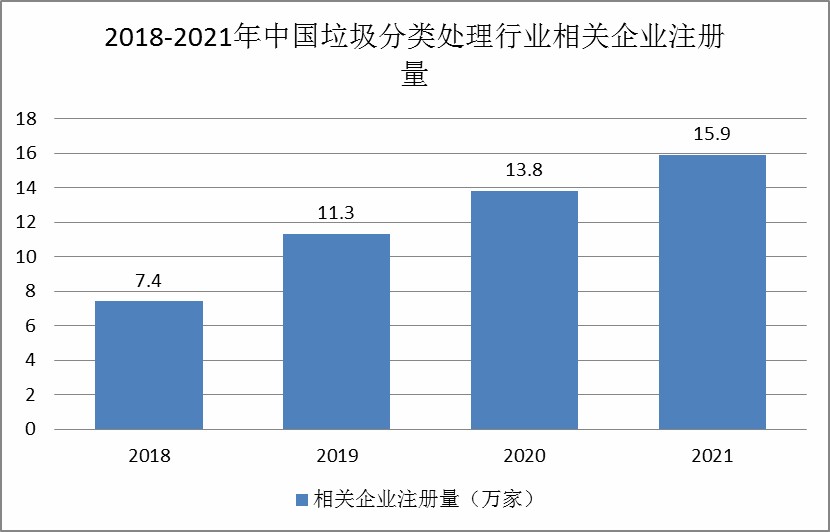

以“垃圾分类/处理/回收”为关键词,在企查查平台上进行检索,数据显示,过去十年来我国垃圾分类处理相关的企业注册量不断增长,2010年的注册量为0.6万家,此后年注册量稳步增长。截至2021年末,注册量约为15.9万家,增长速度较快。

图表:2018-2021年中国垃圾分类处理行业相关企业注册量

数据来源:中研普华产业研究院整理

三、2021年中国垃圾分类处理市场需求分析

据国家统计局《中国统计年鉴2020》的数据,2019年全年我国生活垃圾清运量24,206.2万吨,截至2019年末,全国设市城市共有生活垃圾无害化处理场(厂)1,183座,日处理能力86.99万吨,无害化处理量24,012.8万吨,生活垃圾无害化处理率达到99.2%。初步统计,2021年我国生活垃圾产量约为27119万吨,以此来看,垃圾无害化处理量需求约为2.69亿吨。

想要了解更多垃圾分类处理行业详细分析,请点击查看中研普华《2022-2027年中国垃圾分类处理行业竞争格局及未来行业投资研究报告》

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国垃圾分类处理行业竞争格局及未来行业投资研究报告

垃圾分类(Garbageclassification),一般是指按一定规定或标准将垃圾分类储存、投放和搬运,从而转变成公共资源的一系列活动的总称。垃圾分类的目的是提高垃圾的资源价值和经济价值,减少垃圾2...

查看详情

轻薄本呈现高需求趋势2021年国内PC市场全年出货量已经超过3亿部,相比较去年增长了13.5%。同时,预计在未来五年内,P...

两部委推动氢能全产业链发展能源生产和消费相关活动是最主要的二氧化碳排放源,大力推动能源领域碳减排是做好碳达峰碳...

服装行业发展如何?未来服装市场将怎么走?服装行业是我国传统支柱产业之一,在国民经济中处于重要地位,近几年,我国...

压力变送器行业发展方向及市场规模分析压力变送器就是能够将压力变量转化为标准输出信号的仪表,压力变量与输出信号间...

中国电视剧已经进入高质量发展阶段国家广播电视总局官网发布关于印发《“十四五”中国电视剧发展规划》的通知。通知称...

光模块行业前景及趋势如何光模块相关公司利润率提升空间明显,具备研发、管理优势,抢占行业先机的企业有望优先收益。...

2022年城市园林绿化行业现状及发展前景分析

2022年城市园林绿化行业现状及发展前景分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号