2020年排名前10位的厂家占整体市场的50.20%。从市场集中度看,2020年前四厂家合计市场份额CR4=29.70%,(CR4<35%)说明该市场属于低集中度市场;2020年前八厂家合计市场份额CR8=45.07%,(40%sSCR8<70%)说明该市场属于低集中寡占型。

从皮肤病药物行业整体来看,市场集中度较低。根据数据,从各厂家国内公立医疗终端市场份额来看,2020年排名前10位的厂家占整体市场的50.20%。从市场集中度看,2020年前四厂家合计市场份额CR4=29.70%,(CR4<35%)说明该市场属于低集中度市场;2020年前八厂家合计市场份额CR8=45.07%,(40%sSCR8<70%)说明该市场属于低集中寡占型。

从皮肤科用药单一品种来看,市场集中度较高。根据数据,如苯扎氯铵溶液、他克莫司软膏、卡泊三醇软膏、卤米松软膏基本被少数几家厂商垄断。

皮肤科化学药物分为外用糖皮质激素、创伤和渍疡治疗药物、抗生素药物、抗真菌药物、抗菌剂和消毒剂等。皮肤科化学药物给药形式以局部外用为主,剂型包括软膏剂、乳膏剂、凝胶剂、散剂、水剂及洗剂等,其中软膏剂、乳膏剂及凝胶剂处方组成复杂,多为半固体制剂,具有多相、热力学不稳定等特点。鉴于皮肤外用制剂的复杂性,生产工艺对制剂的质量影响较大,以乳膏剂为例,生产中需对物料加入的顺序、溶解温度、乳化、剪切速度及混合时间等关键工艺参数进行研究,以保证产品质量符合要求。

皮肤科用药市场规模相对较小,但参与者较多,竞争激烈,新产品推出周期短,新产品上市后通常会对原有竞争格局产生较大的影响。皮肤科用药市场整体集中度较低,但是细分市场的集中度较高。

根据中国卫生健康统计年鉴数据,2012年我国皮肤科门急诊人次数为8,241.97万,2019年我国皮肤科门急诊人次数为12,030.01万,较2012年增长了45.96%。2012年我国皮肤及皮下组织疾病出院人数为25.77万人,人均医药费用为4,721.90元;2019年我国皮肤及皮下组织疾病出院人数为84.37万人,人均医药费用为6,514.03元,2012--2019年出院人数复合增长率为21.86%,人均医药费用复合增长率为5.51%。皮肤科门急诊人次数、皮肤及皮下组织疾病出院人数及人均医药费用均呈增长趋势,为皮肤科用药带来了利润增长空间。因此,大型企业投资药品类型主要对标皮肤科门诊的应用需求。

第一节 中国皮肤病药物行业产能概况

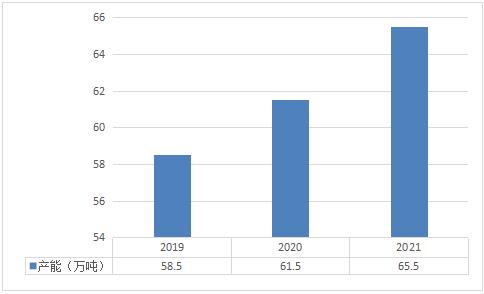

一、2019-2021年中国皮肤病药物行业产能分析

图表:2019-2021年中国皮肤病药物行业产能情况

数据来源:中研普华产业研究院整理

2019-2021年我国皮肤病药物产能不断增长,截止至2021年年底其产能规模达到了65.5万吨。

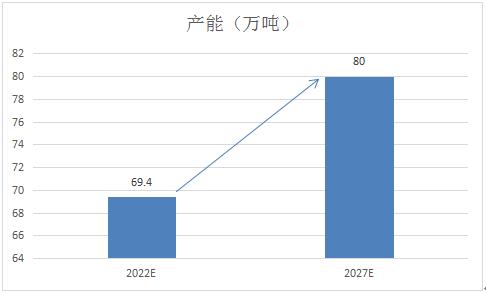

二、2022-2027年中国皮肤病药物行业产能预测

2022-2027年随着我国新增产能的落地投产,预计到2027年我国全国皮肤病药物产能有望达到80万吨水平。

图表:2022-2027年中国皮肤病药物产能预测

数据来源:中研普华产业研究院整理

第二节 中国皮肤病药物行业市场容量分析

一、2019-2021年中国皮肤病药物行业市场容量分析

2019-2021年由于人们生活节奏加快及生存环境的恶化,我国皮肤病发病率逐年上升,皮肤病用药市场规模也在不断增容。截止至2021年年底我国皮肤病医药市场规模达到了195.6亿元,2019-2020年年复合增长率达到了5.4%。

二、产能配置与产能利用率调查

随着我国行业企业生产技术的不断提高以及行业企业运营管理能力的不断优化,我国皮肤病药物行业产能利用率在2019-2021年不断提高,截止至2021年我国皮肤病药物行业产能利用率达到了99.5%,处于历史最高水平。

三、2022-2027年中国皮肤病药物行业市场容量预测

随着医改后国内需求的增长,国际高端市场认证的不断推进,以及高端产品的开发,我国皮肤病药物行业市场价格也将进一步上升。加之在相关有利政策的扶持下,预计2022-2027年我国皮肤药物市场规模将以5%的年复合增长率增长,预计到2027年我国皮肤病医药行业市场规模有望达到250亿元。

第三节 影响皮肤病药物行业供需状况的主要因素

一、2019-2021年中国皮肤病药物行业供需现状

2019-2021年我国皮肤病药物行业长期处于销量小幅高于产量的供需格局,部分高端产品我国国内企业难以满足消费需求,在高端产品市场我国主要采取想国外企业进口方式进行填补需求缺口。

二、2022-2027年中国皮肤病药物行业供需平衡趋势预测

2022-2027年随着我国国内皮肤病药物企业产品研发能力的不断提升,我国国产药物在高端产品市场竞争力也将不断增强,加之未来我国行业企业不断投产,未来行业在新增产能等因素推动下,我国皮肤病药物行业将长期维持供需平衡格局。

了解更多行业详情,可以点击查阅中研普华产业研究院的《2022-2027年中国皮肤病药物行业发展前景及投资风险预测分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国皮肤病药物行业发展前景及投资风险预测分析报告

从皮肤科用药行业整体来看,市场集中度较低。根据米内网数据,从各厂家国内公立医疗终端市场份额来看,2020年排名前10位的厂家占整体市场的50.20%。从市场集中度看,2020年前四厂家合计市场份C...

查看详情

宠物药品行业发展前景、宠物药品市场投资潜力如何?宠物药品为众多的企业创造了巨大的商机,要紧随时代发展潮流,做好2...

连锁书店是出版物零售业务的经营机构类型之一。经营品种以图书为主,故称“书店”。若干门市书店(有时也包括网上书店...

ipv6行业发展趋势及市场现状分析ipv6行业发展趋势及市场现状如何?数据显示,我国IPv6活跃用户数已达4.35亿,约占中国4...

在国家发改委此前发布的《“十四五”塑料污染治理行动方案》中已明确,到2025年,塑料制品生产、流通、消费、回收利用...

半导体行业发展趋势及市场现状分析半导体行业发展趋势及市场现状如何?半导体指常温下导电性能介于导体与绝缘体之间的2...

伴随着新能源汽车销量增长,动力电池的装机量不断上涨,废旧动力电池问题也引起了关注。中国汽车技术研究中心的数据显...

2022年皮肤病药物行业现状及发展前景分析

2022年皮肤病药物行业现状及发展前景分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号