聚乳酸市场持续发酵,让越来越多的企业开始重视这种环境友好材料。

为避免塑料进一步增加环境负担自然重要,但从技术的长期发展来说,从根本上解决塑料存在的问题同样不可忽略。正因如此,越来越多可降解的传统塑料平替材料被提出并研发出来,其中也包括了特殊的高分子聚合物材料——聚乳酸(PLA)。

与塑料不同的是,PLA的生产材料为可再生的植物资源(如玉米)所提出的淀粉原料,并且具备良好的生物降解性,因此属于生物降解材料。而这也让这种材料比塑料更“友好”更利于环境的长期发展。

随着改性及共混技术的发展,生物基塑料在硬度、力学强度、耐热性、透明度等性能指标方面已接近传统石油基塑料,同时由于生物基塑料凭借原材料的可再生性、生产使用过程中的低碳排放,以及部分材料废弃后的可生物降解性等优势,已在许多领域开始替代传统石油基塑料。

根据中研普华研究院《2022-2027年中国聚乳酸行业市场运行分析及供需预测报告》统计分析显示:

第一节 中国聚乳酸市场供给状况

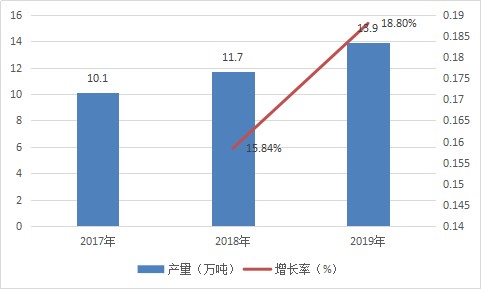

一、2017-2019年中国聚乳酸产量分析

由于聚乳酸作为生物新材料应用前景的日益看好,近年国内一些玉米深加工企业和生物化工企业开始投资进入聚乳酸行业,2018年末,浙江海正生物材料股份有限公司及中粮生化能源(榆树)有限公司等PLA生产线的建设,2018年国内PLA年设计生产能力近13万吨。2019年产能大约在14.9万吨左右,产量在13.9万吨左右,但受制于技术因素,目前国内企业用于生产聚乳酸的原材料——丙交酯仍主要从国外进口,生产成本较高,已成为制约国内聚乳酸产业发展的瓶颈。

图表:我国聚乳酸产量规模

数据来源:中研普华产业研究院

聚乳酸的生产在我国目前仍属起步阶段,已建并投产的生产线不多,且多数规模较小。其中,聚乳酸生产规模较大的企业为浙江海正生物材料股份有限公司,目前拥有每年1.5万吨的产能,未来计划扩至6.5万吨。国内其他企业,如上海同杰良生物材料有限公司、深圳光华伟业股份有限公司、武汉华丽生物材料有限公司等也陆续投资建设了规模不等的聚乳酸生产线。

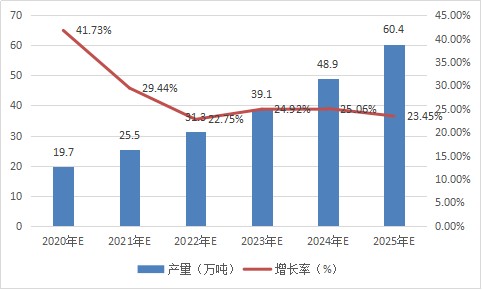

二、2020-2025年中国聚乳酸产量预测

随着聚乳酸作为生物新材料应用前景的日益看好,近年国内一些玉米深加工企业和生物化工企业开始投资进入聚乳酸行业,预计到2025年我国聚乳酸产量将超过60万吨。

图表:我国聚乳酸产量预测

数据来源:中研普华产业研究院

聚乳酸市场持续发酵,让越来越多的企业开始重视这种环境友好材料。2020年,我国PLA年产能约占全球产能一半,随着我国塑料污染治理政策的不断深入,生物可降解塑料产业得到快速发展。在政策与需求的双重促进作用下,国内企业纷纷加大了对PLA的产能投资;从产能上看,国家发展和改革委员会及环资司预计到2025年,我国PLA年产能将在100万吨以上,约占全球产能三分之二以上,成为世界PLA产能第一的国家。

想了解更多关于聚乳酸行业专业数据分析,请点击查看中研普华研究院出版的报告《2022-2027年中国聚乳酸行业市场运行分析及供需预测报告》。

热点报告推荐:

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国聚乳酸行业市场运行分析及供需预测报告

聚乳酸(PLA)是以乳酸为主要原料聚合得到的聚合物,是一种新型的生物降解材料。聚乳酸也称为聚丙交酯,属于聚酯家族。聚乳酸的自降解以水解为主要形式,通常不需要特殊水解酶,降解产物可参加P...

查看详情

元宵汤圆销售额同比增长44.7%从元宵节前的一个月开始,各地商家都已经开始准备不同口味的元宵汤圆,满足消费者的不同...

节后生活用纸市场行情如何节后至今生活用纸市场大势偏稳,局部略有微幅探涨。据数据显示,生活用纸均价6506.25 元/6...

第二轮“双一流”建设高校名单公布2月14日,教育部公布第二轮“双一流”建设高校及建设学科名单。第二轮共有建设高校1...

大数据时代,利用互联网等资源开发旅游市场,改变了原来单一的旅游模式,推动了旅游文化、景区和城市的建设。游客的需...

2022智能学习灯行业发展现状及前景分析台灯作为学生们必备的小电器,市场需求是很大的,现如今台灯被赋予了智能化的功...

第二轮双一流名单公布第二轮“双一流”建设高校及建设学科名单和给予公开警示(含撤销)的首轮建设学科名单公布!第二7...

聚乳酸的加工方式有哪些?聚乳酸行业发展趋势分析

聚乳酸的加工方式有哪些?聚乳酸行业发展趋势分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号