2021年,焦化行业继续深化供给侧结构性改革,积极应对原燃料价格高位运行、碳达峰碳中和等,总体运行平稳,落后产能淘汰有序推进,绿色低碳发展水平不断提升,为产业链、供应链总体稳定做出了积极贡献,实现了“十四五”良好开局。

焦化一般指有机物质碳化变焦的过程;焦化过程是一种热分解和缩合的综合过程。中国炼焦化学工业已能从焦炉煤气、焦油和粗苯中制取一百多种化学产品。中国是焦化产品生产、消费以及出口大国,焦化产品广泛用于化学工业、医药工业、耐火材料工业和国防工业。

2021年,焦化行业继续深化供给侧结构性改革,积极应对原燃料价格高位运行、碳达峰碳中和等,总体运行平稳,落后产能淘汰有序推进,绿色低碳发展水平不断提升,为产业链、供应链总体稳定做出了积极贡献,实现了“十四五”良好开局。

焦炭产量同比下降。2021年,焦炭产量为4.64亿吨,同比下降2.2%,其中钢铁联合焦化企业焦炭产量为1.10亿吨,同比增长5.5%,其他焦化企业焦炭产量3.55亿吨,同比下降4.3%。

焦炭价格大幅上涨。2021年,焦炭价格在供需紧张以及炼焦煤大幅上涨的推动下连续上涨。其中,>40毫米焦炭价格波动区间为2040~4400元/吨,平均价格为2927元/吨,同比上涨52.3%;≥25~40毫米焦炭价格波动区间为1730~4500元/吨,平均价格为2845元/吨,同比上涨55.0%。

焦炭出口量价齐涨。2021年,焦炭出口量为645万吨,同比增长75.38%,累计出口平均价格为366.7美元/吨,同比上涨65.53%;焦炭进口量为133万吨,同比下降55.3%,焦炭进口价格为338.0美元/吨,同比上涨45.74%。

我国内焦炭的产量逐步上升,占世界焦炭产量的比例超过60%。焦炭满足钢铁工业及国民经济各行业的需要,为国民经济发展做出了巨大贡献。

根据中研普华产业研究院《2022-2027年中国焦化行业深度分析及发展前景分析报告》统计分析显示:

一、焦炭生产规模

1.焦化企业产能情况

中国炼焦行业协会印发的《焦化行业“十四五”发展规划纲要》指出,全国焦化生产企业500余家,焦炭总产能约6.3亿吨。

其中,常规焦炉产能5.5亿吨,半焦(兰炭)产能7000万吨(部分电石、铁合金企业自用半焦(兰炭)生产能力未统计在全国焦炭产能中),热回收焦炉产能1000万吨。

根据国家统计局和中国炼焦行业协会统计数据,山西省产能超过1亿吨,河北省、山东省、陕西省、内蒙古自治区产能超过5000万吨。半焦(兰炭)生产主要集中在陕西、内蒙、宁夏、及新疆等地区,热回收焦炉主要在山西、河北等地区。

与此同时,焦化行业焦炉煤气制甲醇总能力达到1400万吨/年左右,焦炉煤气制天然气能力达60多亿立方米/年;煤焦油加工总能力达到2400万吨/年左右;苯加氢精制总能力达到600万吨/年左右,干熄焦处理能力4.41万吨/小时。

目前,我国焦化行业已形成集“研发设计、装备制造、建设施工、生产管理、检化验手段”等功能完备,拥有先进工艺技术和现代装备的炼焦工业体系。

炼焦化学工业是重要的煤炭能源转换产业,其产品焦炭主要供应钢铁工业,焦炉煤气、煤焦油、粗苯等是重要气体燃料和化工原料。2019年,全球焦炭产量6.83亿吨,产量1万吨以上的包括亚洲5.64亿吨、俄罗斯及独联体4.13千万吨、欧洲3.73千万吨、北美1.57千万吨、拉丁美洲1.39千万吨。以主要国家来看,产量1千万吨以上的国家包括中国.71亿吨、日本3.27千万吨、印度3.03千万吨、俄罗斯2.68千万吨、韩国1.77千万吨、乌克兰1.23千万吨、美国1.18千万吨。2013年~2019年,中国焦炭产量均居全球首位,占比接近70%。

截至2020年底,全国焦炭产能约6.34亿吨,其中常规焦炉产能5.44亿吨,半焦(兰炭)产能7618万吨,热回收焦炉产能1441万吨。2019年全国焦炭产量4.71亿吨,2020年与之持平。其中钢铁联合企业焦炭产量为11414万吨(占焦炭产量的24%),其他独立焦化企业焦炭产量35712万吨(占焦炭产量的76%)。按炉型分类,常规焦炉产量4.18亿吨(占焦炭产量的88.7%),热回收焦炉产量800万吨(占焦炭产量的1.7%),半焦(兰炭)产量4500万吨(占焦炭产量的9.6%)。

我国的焦炭产能主要分布在山西、河北、山东、陕西、内蒙古等省份,其中山西省焦炭产能约1.33亿吨,河北省焦炭产能约8601万吨,山东、陕西、内蒙古等省区产能约5000万吨。常规焦炉主要集中在山西、河北、山东、内蒙古、辽宁、河南等省区,6省区产能约占全国产能59%;半焦(兰炭)炭化炉主要集中在陕西、内蒙古、宁夏及新疆等省区,其中陕西省占全国半焦(兰炭)产能62.6%;热回收焦炉主要集中在山西、山东等省区,其中山西省占全国热回收焦炉产能63.2%。目前,全国焦化企业共557家,其中重点地区(京津冀及周边地区、长三角地区、汾渭平原)249家,非重点地区308家。

我国炼焦企业的常规焦炉基本上是2003年以后建成投产的,占总产能的80%左右。“十二五”期间,我国加大了淘汰落后焦炭产能力度,全国共淘汰落后产能8016万吨(土焦全部淘汰);新建常规焦炉175座,其中炭化室高度大于6米的顶装焦炉和大于5.5米捣固焦炉166座,产能10542万吨。“十三五”期间,进一步加大了淘汰力度,部分省市出台淘汰炭化室高4.3米焦炉政策。截至2019年底,我国正在运行的炭化室高7.63米及以上焦炉20余座,7米及以上顶装焦炉50余座,6.25米及以上捣固焦炉20余座,4.3米及以下焦炉700余座并且产能占比36.7%。

2.焦化企业产能利用率及产量情况

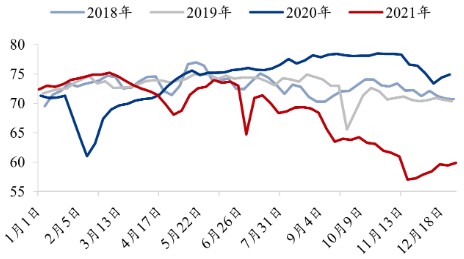

图表:2018-2021年全国焦化企业开日工率情况

数据来源:Mysteel、中研普华产业研究院整理

【注:统计口径为100家独立焦化企业】

图表:2018-2021年全国焦炭日产量情况(单位:万吨)

数据来源:Mysteel、中研普华产业研究院整理

【注:统计口径为100家独立焦化企业】

2021年焦炭供应受到多因素影响,环保检查、能耗双控政策制约焦企生产,同时焦煤供应不足也造成部分焦企被动减产,加上新建焦化产能投放不及预期,整体产量低于往年,根据Mysteel数据显示,2021全国焦炭产量4.26亿吨,同比下降3.0%。其中产能变化方面,在碳达锋、碳中和的大背景下,能源双控政策愈加严格,焦化产能的投放必将放缓,批建加严,截止2021年12月31日Mysteel数据显示,2021年已淘汰焦化产能2326万吨,新增4927.5万吨,净新增2601.5万吨。

二、市场供需平衡

2022年焦化产能预计净新增焦化产能1667万吨,焦炭产能供应面临过剩。从当前调研焦企淘汰、新增计划来看,据我网统计2022年全国计划淘汰焦化产能5493万吨,计划新增焦化产能7160万吨,预计净新增焦化产能1667万吨,考虑压减“两高项目政策”影响,到2022年底焦化产能预计到达5.5亿吨;在考虑环保限产政策影响以及新产能投放到满产需要时间等因素下,预计2022年冶金焦产量为4.21亿吨。

2022年压减粗钢产量政策持续,焦炭下游需求继续缩减。2021年9月30日,《两部门关于开展京津冀及周边地区2021-2022年采暖季钢铁行业错峰生产的通知》,要求2021年11月15日至2021年12月31日,确保完成本地区粗钢产量压减目标任务;2022年1月1日至2022年3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上各有关地区钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。并且《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》表示,更好发挥电弧炉短流程炼钢企业绿色低碳、市场调节的作用,有序引导电弧炉短流程炼钢发展;鼓励短流程炼钢,也就是本次压减任务基本由长流程炼钢承担,可理解为各有关地区钢铁企业错峰生产比例不低于上一年同期生铁产量的30%,也就是焦炭需求相比2021年一季度或减少30%。在考虑压减粗钢产量政策影响以及环保限产政策影响,中性预计全年高炉铁水产量同比降1642万吨,预计2022年国内冶金焦消费量为4.12亿吨。

图表:2014-2020年我国焦炭供需平衡表

数据来源:Mysteel、中研普华产业研究院整理

从供需平衡表来看,2021年焦炭产量维持负增长,主要还是由于下半年能耗双控已经环保限产的影响导致焦炭产能难以回升。由于海外需求的逐步恢复,焦炭出口明显好转,而国内受粗钢压产政策的影响,铁水明显下降。2021年焦炭整体维持供需平衡的局面。

展望2022年,由于双炭政策的影响,焦炭和铁水产量将难以大幅增加,后期预计产量将维持稳中有降的局面。进口量随着国内需求的下滑而下滑,而出口量则相对平稳,故2022年我国焦炭的表观需求量将稳中有降。

三、市场库存状况

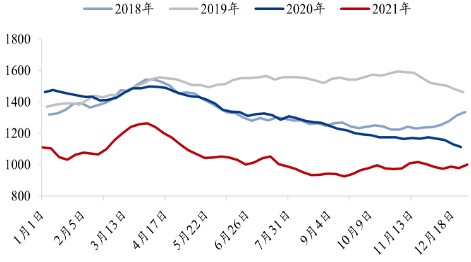

图表:2018-2021年我国焦炭社会库存情况(单位:万吨)

数据来源:Mysteel、中研普华产业研究院整理

2021年焦炭库存处于相对低位水平,除了3-4月份唐山钢厂严格限产导致焦炭库存阶段性累积以外,焦炭库存总体上处于去化的过程,这也从侧面反映焦炭供应偏紧。焦炭低库存对焦炭价格有较强的支撑,可以看到大幅低于2020年同期的焦炭库存对应大幅高于去年同期的焦炭价格。

四、出口市场分析

据中国海关统计数据显示,2021年1-11月国内进口焦炭131.1万吨,进口来源主要有日本、波兰、俄罗斯、东南亚等国。据中国海关统计数据显示,2021年1-11月份焦炭出口600.9万吨,净出口469.8万吨。随着海外疫情逐步得到控制,海外经济逐步复苏,复工复产加快,对焦炭需求良好,在国内焦炭供应偏紧的情况下,出口增幅较大,预计2022年焦炭出口依然保持较好的态势。

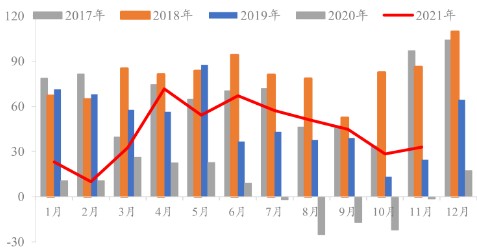

图表:2017-2021年我国焦炭净出口情况(单位:万吨)

数据来源:中国海关总署、中研普华产业研究院整理

五、市场价格走势

回顾2021年焦炭价格走势,其整体波动远超往年,价格涨跌幅均超100%,从价格数据来看Mysteel焦炭价格指数年内最高点一度达到4090.5元/吨,最低点出现在2022年4月中旬,价格报2033.9元/吨,差值高达2056.6元/吨。究其原因在于碳中和背景下的环保检查干扰、焦钢双方限产幅度的差异,导致供需上的错配,焦炭出现大涨大跌,宽幅震荡,重心上升的走势。

图表:2017-2021年我国焦炭价格走势情况(单位:元/吨)

数据来源:Mysteel、中研普华产业研究院整理

分时间段来看,2021年焦炭价格经历了大起大落,可分为三个阶段,先是一季度焦炭价格震荡下跌阶段,主要是前期新增焦炉陆续投产供应上升,还有当时钢厂利润偏低,叠加一季度本身钢材需求低位,钢厂出现了明显减产,于是价格下跌;第二阶段二三季度,焦价处于快速上涨阶段,在疫情后全球经济复苏逻辑下,钢材消费高涨,尤其是海外需求旺盛,使得焦炭消费大增,钢厂在高利润刺激下,虽然一季度之后原料供应受到安监环保限制,但是开工率仍维持偏高水平,在供需存在缺口的情况下,库存逐步去化,价格一路上涨,三季度末到四季度初,焦炭市场供需两弱,钢厂、焦化厂限产均有加强,但原材料短缺的问题开始显现,尤其在保电煤政策下,加剧了焦煤紧张局面,动力煤挤压炼焦配煤,双焦成本直线上升,成本支撑成为焦价上涨的最大推力;最后一阶段在四季度价格快速回落,焦炭消费受粗钢产量压减、宏观环境疲软、钢厂限产预期加强等因素影响,下游钢材消费下滑,焦炭需求开始下降,而且政策面对于煤炭保供限价,进口蒙煤通关量上升,港口堆积澳煤放量,焦煤紧张局面得到缓解,焦炭成本支撑坍塌,价格从高位直线下跌。直至12月焦企大幅亏损,大幅限产以及原料焦煤上涨支撑,焦炭才止跌企稳。

想要了解更多焦化行业具体详情,可以点击查看中研普华产业研究院《2022-2027年中国焦化行业深度分析及发展前景分析报告》

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国焦化行业深度分析及发展前景分析报告

焦化一般指有机物质碳化变焦的过程;焦化过程是一种热分解和缩合的综合过程。中国炼焦化学工业已能从焦炉煤气、焦油和粗苯中制取一百多种化学产品。中国是焦化产品生产、消费以及出口大国,焦化...

查看详情

近日,《中共中央国务院关于做好2022年全面推进乡村振兴重点工作的意见》发布。作为21世纪以来第19个中央一号文件,全...

生长激素市场格局或生变2月23日,广东省药品交易中心发布《关于查看广东联盟双氯芬酸等药品集中带量采购(第一批)报1...

新东方半年巨亏57亿 俞敏洪:不认输近日,新东方公布了最新的财报,不出意外出现了巨亏。截至2021年11月30日的六个月9...

稀土行业发展前景、稀土市场状况如何?稀土产业是国家重要的战略资源,广泛应用于先进制造业、现代国防军工、电子信息2...

北京二手车交易新规出炉《北京市二手小客车交易周转指标管理办法(试行)》(下称《办法》)出台,并将于2022年4月1日...

餐饮外卖行业发展前景、餐饮外卖市场状况如何?中国外卖市场经过几年的迅速发展,外卖产业链逐步完善,餐饮外卖市场逐2...

化工燃料市场现状 化工燃料发展趋势预测

化工燃料市场现状 化工燃料发展趋势预测

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号