全球可降解塑料袋的产能呈现出品种分散、产能规模小、集中度较低的特点,目前主要量产的可降解塑料产能主要是PLA、二元酸二元醇共聚酯和PCC。

国家发改委10日发布关于印发《“十四五”生物经济发展规划》的通知。文件提出,推动生物能源与生物环保产业发展,积极开发生物能源。在生物环保领域,推广应用生物可降解材料制品,重点在日用制品、农业地膜、包装材料、纺织材料等领域应用示范,推动降低生产成本和提升产品性能,积极开拓生物材料制品市场。促进竹缠绕复合材料技术发展,推动在城市综合管廊等基础设施建设中示范应用。

全球可降解塑料袋的产能呈现出品种分散、产能规模小、集中度较低的特点,目前主要量产的可降解塑料产能主要是PLA、二元酸二元醇共聚酯和PCC。

欧美在全球生物降解塑料消费量中占比高达55%,主要原因是美国、意大利、法国等欧美国家于2011年前后就陆续出台了“限塑禁塑”政策,出台时间早,政策力度较强;此外,这些国家逐步完善了堆肥设施等生物降解塑料的配套设施,为生物降解塑料的大规模应用提供了基础建设支持。此外,2018年开始,澳大利亚、印度、蒙古等国也陆续出台了“限塑禁塑”政策。另一方面,从20世纪80年代以来,我国从境外进口可用作原料的固体废物,虽然在一定程度上能够缓解自身原料产能不足的问题,但也让我国成为了部分发达国家塑料废物的重要出口目的地,对我国自身的环境保护造成了较大压力。

根据中研普华研究院《2022-2027年可降解材料行业市场深度分析及发展规划咨询综合研究报告》显示:

现阶段市场上提倡的生物降解塑料是全降解塑料,可以在土壤中完全降解,实现真正意义上的绿色环保,到现在为止,全球研发的生物降解塑料多达几十种,主要包括PLA(聚乳酸)、PHA(聚羟基烷酸酯)、PBS(聚丁二酸丁二醇酯)、PBAT(聚己二酸/对苯二甲酸丁二酯)、PCL(聚己内酯)等合成这些材料的单体或者天然高分子材料等。

生物降解塑料中游产品主要包括餐具、薄膜、膜纸、快递袋、服装、塑料胶带等。生物降解塑料下游主要应用于包装、农业、3D打印、现代医药、纺织业等。

PLA、PBS、PBAT、PHA是生物降解材料未来的主要发展方向。在包装、纺织和农膜领域中,PLA和PBS消费量最大;在一些高附加值领域中,PHA在医用植入材料中使用广泛。

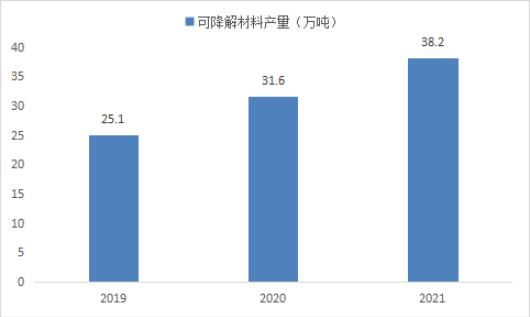

2019-2021年中国可降解材料行业产量

图表:2019-2021年中国可降解材料行业产量分析

数据来源:中研普华产业研究院整理

2019-2021年中国可降解材料行业产量呈现逐年增长的趋势,2021年产量规模达38.2万吨,随着行业新进入增加,中国可降解材料现有及在建产能已经超过100万吨,且将继续保持增长趋势。

《2022-2027年可降解材料行业市场深度分析及发展规划咨询综合研究报告》由中研普华研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年可降解材料市场投资前景分析及供需格局预测报告

全球可降解塑料袋的产能呈现出品种分散、产能规模小、集中度较低的特点,目前主要量产的可降解塑料产能主要是PLA、二元酸二元醇共聚酯和PCC。欧美在全球生物降解塑料消费量中占比高达55%,主要...

查看详情

专业配音成本由演员方承担5月11日,据国家广播电视总局微信公众号消息,《演员聘用合同示范文本(试行)》正式对外发2...

未来国内建筑幕墙行业市场前景及现状如何?建筑幕墙行业发展至今已经逐渐形成了民营企业集团、中外合资、股份制、有限6...

中国成电动汽车领导者“中国已成为电动汽车的全球领导者,数字化的关键驱动力。”业内负责人日前接受新华社记者专访时...

废旧塑料瓶市场现状塑料瓶问题一直困扰这世界上很多国家,如何将废旧塑料变废为宝是技术发展目标。现今我国废旧塑料瓶...

日本立法禁售小龙虾日本国会11日表决通过了修订后的外来生物法,今后将禁止出售或放生密西西比红耳龟以及小龙虾。修订...

教材市场规模现状学校里的学生是机具潜力的消费群体,商家一直都在觊觎这个市场。从玩具到零食到教材,商家们对学生这...

可降解材料市场调研 2022可降解材料行业竞争格局分析

可降解材料市场调研 2022可降解材料行业竞争格局分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号