国民经济的发展带动了市场需求的多元化,消费者对纸及纸制品的质量、工艺、性能等需求越来越高,企业只有具备一定的技术积累及研发水平才能在愈加激烈的市场竞争中不断开发出符合下游客户需求的新产品,保持行业先进性并赢得市场利润。

纸品需求具有较强的消费性特征,居民收入水平变动是纸品需求变动的主要影响因素,因此,造纸业行业周期主要与宏观经济的大周期有关,由于我国宏观经济的前景看好,造纸行业目前仍处在稳定增长期。

造纸业是我国经济发展基础工业之一,为提高我国造纸业整体水平,国家制定了一系列准入门槛,提高先进产能比例,优化产品结构,引导行业健康发展。同时,在国家《产业结构调整指导目录》里,进一步明确了淘汰落后、低效产能的标准,提高鼓励类项目建设的门槛。我国将继续实行产业退出机制,调整和明确淘汰标准,量化淘汰指标,加大淘汰力度。严格的行业准入条件和较高的规模经济起点排斥小型企业的进入,形成了较高的行业壁垒。

国民经济的发展带动了市场需求的多元化,消费者对纸及纸制品的质量、工艺、性能等需求越来越高,企业只有具备一定的技术积累及研发水平才能在愈加激烈的市场竞争中不断开发出符合下游客户需求的新产品,保持行业先进性并赢得市场利润。另一方面生产工艺等技术的不断更新提高,能够提高原材料利用率,稳定产品质量,从而降低生产成本,新进入企业缺乏必要的技术积累,对新产品研发水平有限,进入行业具有较大难度。

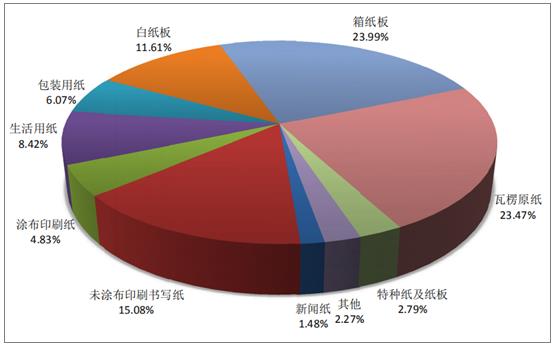

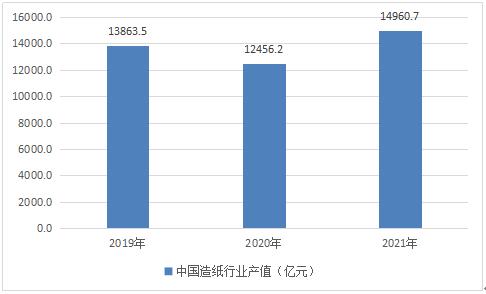

造纸行业的产业链从上游到下游依次可划分为制浆、造纸和纸制品。处在上游的制浆业,可分为木浆、非木浆和废纸浆;中游的造纸环节,按照产品类别的不同,可以划分为新闻纸、文化纸、包装用纸和特种纸四个子行业;下游为纸制品的应用可分为包装纸消费和文华印刷消费。2019年中国机制纸及纸板消费量为12069.5万吨,至2021年,消费量为13625万吨。在纸及纸板的消费量中,需求最大的是箱纸板,占比23.99%,其次是瓦楞原纸,占比23.47%。2019年中国造纸行业产值为13863.5亿元,2020年产值为12456.2亿元,2021年产值为14960.7亿元。

根据中研普华产业研究院发布的《2022-2027年中国造纸行业市场深度分析及投资策略预测报告》显示:

2019-2021年中国造纸市场供需平衡分析

一、2019-2021年中国造纸市场市场规模分析

中国造纸工业经过近30年的发展,逐步发展壮大,纸制品市场已从过去紧缺型变成基本平衡型,近几年已形成产需基本平衡的格局,多数产品已基本满足国内市场需求。2021年中国造纸及纸制品行业营业收入合计为15006亿元,相较上年增加1927亿元。

二、2019-2021年中国造纸市场供给统计分析

据国家统计局数据显示,2020年全年中国机制纸及纸板累计产量达到了12700.6万吨,累计增长0.8%。

截止至2021年12月中国机制纸及纸板(外购原纸加工纸除外)产量为1234.4万吨,同比增长1.2%。累计方面,2021年1-12月中国机制纸及纸板(外购原纸加工除外)累计产量达到了13583.9万吨,累计增长6.8%。

三、2019-2021年中国造纸市场需求统计分析

造纸行业的产业链从上游到下游依次可划分为制浆、造纸和纸制品。处在上游的制浆业,可分为木浆、非木浆和废纸浆;中游的造纸环节,按照产品类别的不同,可以划分为新闻纸、文化纸、包装用纸和特种纸四个子行业;下游为纸制品的应用可分为包装纸消费和文华印刷消费。

2019年中国机制纸及纸板消费量为12069.5万吨,至2021年,消费量为13625万吨。

图表:2020-2021年纸及纸板各品种消费量占总消费量的比例

资料来源:中国造纸协会

在纸及纸板的消费量中,需求最大的是箱纸板,占比23.99%,其次是瓦楞原纸,占比23.47%。

四、2019-2021年中国造纸行业产值统计分析

2019年中国造纸行业产值为13863.5亿元,2020年产值为12456.2亿元,2021年产值为14960.7亿元。

图表:2019-2021年中国造纸行业产值(亿元)

资料来源:中国造纸协会

2019-2021年影响造纸市场供需平衡的因素分析

一、外部因素

2021年,全年全国居民人均可支配收入35128元,比上年增长9.1%,扣除价格因素,实际增长8.1%。随着经济的增长和居民可支配收入的提升,2022年我国居民消费持续升级。国民在电子产品、日用消费、食品饮料等方面的消费升级直接带动我国包装纸业的快速增长,预计造纸行业尤其是工业包装用纸行业将受到消费升级的拉动呈稳步增长的趋势。缓解产能过剩。

二、内部因素

2010-2017年我国造纸行业一直处于产能过剩状态。近两年,造纸行业经过供给侧改革,初步化解了产能过剩危机。

本报告在总结中国造纸行业发展历程的基础上,结合新时期的各方面因素,对中国造纸行业的发展趋势给予了细致和审慎的预测论证。资料详实,图表丰富,既有深入的分析,又有直观的比较。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2022-2027年中国造纸行业市场深度分析及投资策略预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国造纸行业市场深度分析及投资策略预测报告

造纸(paper making)有机制和手工两种形式。机制是在造纸机上连续进行,将适合于纸张质量的纸浆,用水稀释至一定浓度,在造纸机的网部初步脱水,形成湿的纸页,再经压榨脱水,然后烘干成纸。2...

查看详情

2022固体饮料行业发展趋势及市场现状分析固体饮料行业发展趋势及市场现状如何?企查查数据显示,我国共有关键词为“固9...

输配电行业市场调研输电指的是从发电厂或发电中心向消费电能地区输送大量电力的主干渠道或不同电网之间互送电力的联络...

跨境电商领域顶级展会即将密集举办6月1日,国内规模最大的跨境电商专业展——2022中国跨境电商交易会将在福州举行,预...

加快推进大型风电太阳能发电基地国家发改委等部门印发《“十四五”可再生能源发展规划》,其中提到,以风光资源为依托...

粽子行业市场竞争格局如何?粽子行业市场行情分析南北方的饮食文化差异向来是各个所属城市美食风味不一样的分界线,但2...

绝缘材料行业市场调研绝缘材料作为基础材料,对国民经济的发展和国家工业水平的提高具有举足轻重的作用,我国政府高度...

造纸节能市场调研 造纸节能行业展望

造纸节能市场调研 造纸节能行业展望

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号