声学材料及结构的发展也主要是根据材料工艺的改进以及新的问题背景的提出而产生的。以生产工艺的发展而言,发展趋势包括轻质高强阻尼多孔材料及结构,具有复杂声腔结构、空洞或杂质的复合粘弹材料,利用新材质及穿孔形成工艺的微穿孔板及其衍生结构。特别是从微纳米尺度

声学材料是指当声音传入构件材料表面时,声能一部分被反射,一部分穿透材料,还有一部由于构件材料的振动或声音在其中传播时与周围介质摩擦,由声能转化成热能,声能被损耗,即通常所说声音被材料吸收,从而调节声场的材料。

声学材料及结构的发展也主要是根据材料工艺的改进以及新的问题背景的提出而产生的。以生产工艺的发展而言,发展趋势包括轻质高强阻尼多孔材料及结构,具有复杂声腔结构、空洞或杂质的复合粘弹材料,利用新材质及穿孔形成工艺的微穿孔板及其衍生结构。特别是从微纳米尺度加工工艺不断成熟的发展现状来看,具有微纳米尺度及多尺度结构的材料中声的传播衰减机制及其声振耦合效应也将日益受到人们的关注。

利用各种材料及结构的优势而形成的复合材料及结构,例如多层夹芯复合材料,多孔复合材料等等也将会是声学材料与结构的发展趋势之一。

轻质高强度阻尼多孔材料及结构作为具有综合优势的功能材料,主要的研究趋势将包括多孔材料的一般声学特性测量、材料细观结构的表征及与声学特性之间的关系,多孔材料的声波传播与衰减的机理以及提高吸声隔声性能的有效手段:一方面是微细孔中的声传播,非直通孔且孔的构型呈一定分布的情况下动力粘滞性、渗透性、孔的表面特性、孔隙率、孔隙结构等物理和几何参数对声传播和吸收的影响;另一方面是微孔流阻变化影响基本控制方程时的波传播和吸收机理,吸声过程中能量损耗机理以及声波在材料内部传播过程中的非线性损耗。

从目前消费市场应用发展状况来看,建筑应用占比最高。随着中国经济结构调整,产业升级,科技创新和进步,声学材料消费市场结构将会调整,由当前消费集中转向三足鼎立。

根据中研普华产业研究院发布的《2022-2027年声学材料行业市场环境与投资趋势分析报告》显示:

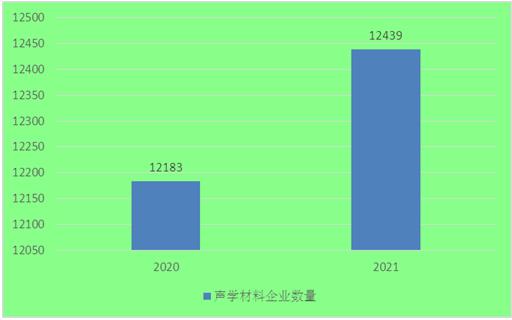

一、企业数量增长分析

图表:中国声学材料企业数量分析

数据来源:中研普华整理

中国声学材料的企业数量在2020年达到了12183家,其中广东省的声学材料企业数量达到了10750家,仅次于广东省的是江苏省,达到了323家,可见声学材料重要还是集中在华南地区。

二、从业人数增长分析

图表:中国声学材料企业人数分析

数据来源:中研普华整理

中国声学材料的从业人数从2020年的304575万人,增加到了31万人左右,基于企业的增长从而带动了声学材料行业的从业人数的增加。

三、资产规模增长分析

中国声学材料企业的总资产规模在2020年达到了3654亿元,声学材料属于重资产行业,企业需要有自己的厂房,自己的存货,自己的员工。因此普遍的情况是资产比较重,大部分的资产来源可能源自于公司的运营资产较重,比如应收和应付款,其次的就是固定资产和负债。在2021年的时候总资产规模上升到了3731.7亿元。

图表:中国声学材料总资产规模增长分析

数据来源:中研普华整理

本报告在总结中国声学材料发展历程的基础上,结合新时期的各方面因素,对中国声学材料的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为声学材料企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2022-2027年声学材料行业市场环境与投资趋势分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年声学材料行业市场环境与投资趋势分析报告

内声音源于物体的振动,它引起邻近空气的振动而形成声波,并在空气介质中向四周传播。任何材料对声音都能吸收,只是吸收程度有很大的不同。声学材料是指当声音传入构件材料表面时,声能一部分被...

查看详情

据悉,上合组织全名是上海合作组织,是世界上幅员最广、人口最多的综合性区域合作组织,是哈萨克斯坦共和国、中华人民...

近期稀土价格持续走跌,引起投资者对于下游磁材上市公司的关注。多家磁材上市企业表示,上游稀土价格下跌,公司原材料...

近年来,民政部积极顺应广大老年人依托社区居家养老的愿望,不断推动养老服务发展的重心向居家社区倾斜。推动国家层面...

多家快递企业单票价格大幅提升2022年19日晚间,申通快递、圆通速递、韵达股份发布公告,8月快递业务收入同比分别增长6...

航空部附件维修产业的上游供应商主要是电子元器件、航空材料、 集成电路、等供应商,中游主要是航空部附件维修企业。...

新一轮促消费举措正在路上2022年以来,多地密集出台新一轮稳增长促消费政策,其中提到促进重点领域消费加快恢复,涉及...

声学材料市场现状及前景分析2022 未来我国声学超材料研究成果将继续增多

声学材料市场现状及前景分析2022 未来我国声学超材料研究成果将继续增多

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号