2022年,由于双炭政策的影响,焦炭和铁水产量将难以大幅增加,后期预计产量将维持稳中有降的局面。进口量随着国内需求的下滑而下滑,而出口量则相对平稳,故2022年我国焦炭的表观需求量将稳中有降。

中国是焦化产品生产、消费以及出口大国,焦化产品广泛用与化学工业、医药工业、耐火材料工业和国防工业,近年来焦化产业得到快速发展。

炼焦化学工业是重要的煤炭能源转换产业,其产品焦炭主要供应钢铁工业,焦炉煤气、煤焦油、粗苯等是重要气体燃料和化工原料。中国炼焦行业协会印发的《焦化行业“十四五”发展规划纲要》指出,全国焦化生产企业500余家,焦炭总产能约6.3亿吨。其中,常规焦炉产能5.5亿吨,半焦(兰炭)产能7000万吨(部分电石、铁合金企业自用半焦(兰炭)生产能力未统计在全国焦炭产能中),热回收焦炉产能1000万吨。

2021年,焦化行业继续深化供给侧结构性改革,积极应对原燃料价格高位运行、碳达峰碳中和等,总体运行平稳,落后产能淘汰有序推进,绿色低碳发展水平不断提升,为产业链、供应链总体稳定做出了积极贡献,实现了“十四五”良好开局。

焦炭产量同比下降。2021年,焦炭产量为4.64亿吨,同比下降2.2%,其中钢铁联合焦化企业焦炭产量为1.10亿吨,同比增长5.5%,其他焦化企业焦炭产量3.55亿吨,同比下降4.3%。

焦炭价格大幅上涨。2021年,焦炭价格在供需紧张以及炼焦煤大幅上涨的推动下连续上涨。其中,>40毫米焦炭价格波动区间为2040~4400元/吨,平均价格为2927元/吨,同比上涨52.3%;≥25~40毫米焦炭价格波动区间为1730~4500元/吨,平均价格为2845元/吨,同比上涨55.0%。

焦炭出口量价齐涨。2021年,焦炭出口量为645万吨,同比增长75.38%,累计出口平均价格为366.7美元/吨,同比上涨65.53%;焦炭进口量为133万吨,同比下降55.3%,焦炭进口价格为338.0美元/吨,同比上涨45.74%。

我国内焦炭的产量逐步上升,占世界焦炭产量的比例超过60%。焦炭满足钢铁工业及国民经济各行业的需要,为国民经济发展做出了巨大贡献。

从供需平衡表来看,2021年焦炭产量维持负增长,主要还是由于下半年能耗双控已经环保限产的影响导致焦炭产能难以回升。由于海外需求的逐步恢复,焦炭出口明显好转,而国内受粗钢压产政策的影响,铁水明显下降。2021年焦炭整体维持供需平衡的局面。

展望2022年,由于双炭政策的影响,焦炭和铁水产量将难以大幅增加,后期预计产量将维持稳中有降的局面。进口量随着国内需求的下滑而下滑,而出口量则相对平稳,故2022年我国焦炭的表观需求量将稳中有降。

根据中研普华研究院撰写的《2022-2027年中国焦化行业深度分析及发展前景分析报告》显示:

中国焦炭市场发展分析

一、焦炭生产规模

1.焦化企业产能情况

我国的焦炭产能主要分布在山西、河北、山东、陕西、内蒙古等省份,其中山西省焦炭产能约1.33亿吨,河北省焦炭产能约8601万吨,山东、陕西、内蒙古等省区产能约5000万吨。常规焦炉主要集中在山西、河北、山东、内蒙古、辽宁、河南等省区,6省区产能约占全国产能59%;半焦(兰炭)炭化炉主要集中在陕西、内蒙古、宁夏及新疆等省区,其中陕西省占全国半焦(兰炭)产能62.6%;热回收焦炉主要集中在山西、山东等省区,其中山西省占全国热回收焦炉产能63.2%。目前,全国焦化企业共557家,其中重点地区(京津冀及周边地区、长三角地区、汾渭平原)249家,非重点地区308家。

2.焦化企业产能利用率及产量情况

图表:2018-2021年全国焦炭日产量情况(单位:万吨)

数据来源:Mysteel、中研普华产业研究院整理

【注:统计口径为100家独立焦化企业】

2021年焦炭供应受到多因素影响,环保检查、能耗双控政策制约焦企生产,同时焦煤供应不足也造成部分焦企被动减产,加上新建焦化产能投放不及预期,整体产量低于往年,根据Mysteel数据显示,2021全国焦炭产量4.26亿吨,同比下降3.0%。其中产能变化方面,在碳达锋、碳中和的大背景下,能源双控政策愈加严格,焦化产能的投放必将放缓,批建加严,截止2021年12月31日Mysteel数据显示,2021年已淘汰焦化产能2326万吨,新增4927.5万吨,净新增2601.5万吨。

二、焦化市场供需平衡

2022年焦化产能预计净新增焦化产能1667万吨,焦炭产能供应面临过剩。从当前调研焦企淘汰、新增计划来看,据我网统计2022年全国计划淘汰焦化产能5493万吨,计划新增焦化产能7160万吨,预计净新增焦化产能1667万吨,考虑压减“两高项目政策”影响,到2022年底焦化产能预计到达5.5亿吨;在考虑环保限产政策影响以及新产能投放到满产需要时间等因素下,预计2022年冶金焦产量为4.21亿吨。

2022年压减粗钢产量政策持续,焦炭下游需求继续缩减。2021年9月30日,《两部门关于开展京津冀及周边地区2021-2022年采暖季钢铁行业错峰生产的通知》,要求2021年11月15日至2021年12月31日,确保完成本地区粗钢产量压减目标任务;2022年1月1日至2022年3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上各有关地区钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。并且《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》表示,更好发挥电弧炉短流程炼钢企业绿色低碳、市场调节的作用,有序引导电弧炉短流程炼钢发展;鼓励短流程炼钢,也就是本次压减任务基本由长流程炼钢承担,可理解为各有关地区钢铁企业错峰生产比例不低于上一年同期生铁产量的30%,也就是焦炭需求相比2021年一季度或减少30%。在考虑压减粗钢产量政策影响以及环保限产政策影响,中性预计全年高炉铁水产量同比降1642万吨,预计2022年国内冶金焦消费量为4.12亿吨。

从供需平衡表来看,2021年焦炭产量维持负增长,主要还是由于下半年能耗双控已经环保限产的影响导致焦炭产能难以回升。由于海外需求的逐步恢复,焦炭出口明显好转,而国内受粗钢压产政策的影响,铁水明显下降。2021年焦炭整体维持供需平衡的局面。

展望2022年,由于双炭政策的影响,焦炭和铁水产量将难以大幅增加,后期预计产量将维持稳中有降的局面。进口量随着国内需求的下滑而下滑,而出口量则相对平稳,故2022年我国焦炭的表观需求量将稳中有降。

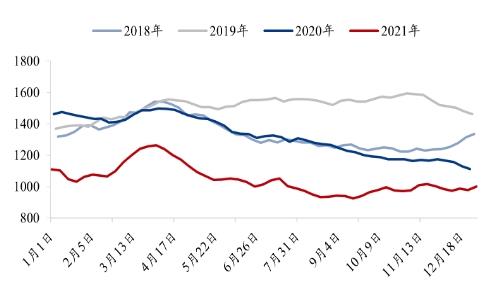

三、市场库存状况

图表:2018-2021年我国焦炭社会库存情况(单位:万吨)

数据来源:Mysteel、中研普华产业研究院整理

2021年焦炭库存处于相对低位水平,除了3-4月份唐山钢厂严格限产导致焦炭库存阶段性累积以外,焦炭库存总体上处于去化的过程,这也从侧面反映焦炭供应偏紧。焦炭低库存对焦炭价格有较强的支撑,可以看到大幅低于2020年同期的焦炭库存对应大幅高于去年同期的焦炭价格。

四、出口市场分析

据中国海关统计数据显示,2021年1-11月国内进口焦炭131.1万吨,进口来源主要有日本、波兰、俄罗斯、东南亚等国。据中国海关统计数据显示,2021年1-11月份焦炭出口600.9万吨,净出口469.8万吨。随着海外疫情逐步得到控制,海外经济逐步复苏,复工复产加快,对焦炭需求良好,在国内焦炭供应偏紧的情况下,出口增幅较大,预计2022年焦炭出口依然保持较好的态势。

五、焦化市场价格走势

回顾2021年焦炭价格走势,其整体波动远超往年,价格涨跌幅均超100%,从价格数据来看Mysteel焦炭价格指数年内最高点一度达到4090.5元/吨,最低点出现在2022年4月中旬,价格报2033.9元/吨,差值高达2056.6元/吨。究其原因在于碳中和背景下的环保检查干扰、焦钢双方限产幅度的差异,导致供需上的错配,焦炭出现大涨大跌,宽幅震荡,重心上升的走势。

图表:2017-2021年我国焦炭价格走势情况(单位:元/吨)

数据来源:Mysteel、中研普华产业研究院整理

未来,焦化行业发展前景如何?想了解关于更多焦化行业专业分析,请点击《2022-2027年中国焦化行业深度分析及发展前景分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国焦粉煤炭行业市场深度调研及投资策略预测报告

在现代市场经济活动中,信息已经是一种重要的经济资源,信息资源的优先占有者胜,反之则处于劣势。中国每年有近百万家企业倒闭,对于企业经营而言,因为失误而出局,极有可能意味着从此退出历史...

查看详情

防晒霜是指添加了能阻隔或吸收紫外线的防晒剂来达到防止肌肤被晒黑、晒伤的化妆品。根据防晒原理,可将防晒霜分为物理...

卫健委:2022年12月14日起不再公布无症状感染者数据国家卫健委:当前,新冠肺炎核酸检测实行愿检尽检的策略,许多无症...

工业机械臂的概念工业机械臂是拟人手臂、手腕和手功能的机械电子装置。它可把任一物件或工具按空间位姿(位置和姿态)...

移动通信是移动体之间的通信,或移动体与固定体之间的通信。移动体可以是人,也可以是汽车、火车、轮船、收音机等在移...

完美世界回应是否与暴雪中国洽谈合作:目前还没有消息暴雪中国今日下午发布最新消息,正就《魔兽世界》与国服地区一些...

国学培训指运用现代的理念传播方式,忠实地传递传统文化的精华。国学培训行业市场发展现状 国学培训行业未来投资战略...

微信扫一扫

微信扫一扫

焦化企业产能情况分析 焦化行业市场供需平衡2022

焦化企业产能情况分析 焦化行业市场供需平衡2022

研究院服务号

研究院服务号