射频芯片领域,市场主要被海外巨头所垄断,海外的主要公司有Qorvo,skyworks和Broadcom;国内射频芯片方面,没有公司能够独立支撑IDM的运营模式,主要为Fabless设计类公司;国内企业通过设计、代工、封装环节的协同,形成了“软IDM”的运营模式。

射频前端芯片是移动智能终端产品的核心组成部分,追求低功耗、高性能、低成本是其技术升级的主要驱动力,也是芯片设计研发的主要方向,5G标准下现有的移动通信、物联网通信标准将进行统一,因此未来在统一标准下射频前端芯片产品的应用领域会被进一步放大。

射频芯片指的就是将无线电信号通信转换成一定的无线电信号波形,并通过天线谐振发送出去的一个电子元器件,它包括功率放大器、低噪声放大器和天线开关。射频芯片架构包括接收通道和发射通道两大部分。

射频芯片行业市场深度调研 射频芯片行业竞争格局及市场集中度分析

中央政治局召开会议,明确提出了要推动5G网络、工业互联网等加快发展。工信部再次召开加快5G发展专题会,要求加快网络建设,丰富5G技术应用场景,发展基于5G的平台经济,带动5G终端设备等产业发展。射频芯片发展和应用推广将是自动识别行业的一场技术革命。而RFID在交通物流行业的应用更是为通信技术提供了一个崭新的舞台,将成为未来电信业有潜力的利润增长点之一。

随着全球5G世代即将来临,持续驱动8寸与12寸晶圆厂产能需求,不仅部分晶圆厂扩产旗下8寸厂射频SOI(RFS icon On Insulator)产能,以期能赶上强劲的市场需求,目前包括台积电、Global Foundries、Tower Jazz及联电等更同时扩充或导入12寸厂RFSOI制程,全力迎接第一波5G射频芯片订单商机。

在射频芯片领域,市场主要被海外巨头所垄断,海外的主要公司有Qorvo,skyworks和Broadcom;国内射频芯片方面,没有公司能够独立支撑IDM的运营模式,主要为Fabless设计类公司;国内企业通过设计、代工、封装环节的协同,形成了“软IDM”的运营模式。射频芯片设计方面,国内公司在5G芯片已经有所成绩,具有一定的出货能力。射频芯片设计具有较高的门槛,具备射频开发经验后,可以加速后续高级品类射频芯片的开发。目前,具备射频芯片设计的公司有紫光展锐、唯捷创芯、中普微、中兴通讯、雷柏科技、华虹设计、江苏钜芯、爱斯泰克等。

射频芯片代工方面,台湾已经成为全球最大的化合物半导体芯片代工厂,台湾主要的代工厂有稳懋、宏捷科和寰宇,国内仅有三安光电和海威华芯开始涉足化合物半导体代工。三安光电是国内目前国内布局最为完善,具有GaAs HBT/pHEMT和GaNSBD/FET工艺布局,目前在于国内200多家企事业单位进行合作,有10多种芯片通过性能验证,即将量产。海威华芯为海特高新控股的子公司,与中国电科29所合资,目前具有GaAs0.25umPHEMT工艺制程能力。射频芯片封装方面,5G射频芯片一方面频率升高导致电路中连接线的对电路性能影响更大,封装时需要减小信号连接线的长度;另一方面需要把功率放大器、低噪声放大器、开关和滤波器封装成为一个模块,一方面减小体积另一方面方便下游终端厂商使用。为了减小射频参数的寄生需要采用Flip-Chip、Fan-In和Fan-Out封装技术。

上一轮射频前端市场始于4G时代,全网通的需求大大增加了覆盖的频段数量,常用频段数量从3G时代的10个左右增加到4G时代的40个左右,极大地推动了射频前端的发展。受益于5G网络的商业化建设,自2020年起全球射频前端芯片市场将迎来快速增长,2021年进一步增长至235.6亿美元。

根据中研普华研究院撰写的《2023-2028年中国射频芯片行业市场深度调研与竞争预测报告》显示:

射频芯片行业市场规模

受益于5G网络的商业化建设,自2020年起全球射频前端芯片市场将迎来快速增长,2021年进一步增长至235.6亿美元。

2020年,中国正式进入5G商用时代,在相关新兴领域蓬勃发展以及国家政策大力扶持的双重驱动下,2021年中国射频前端芯片市场规模达到807.8亿元。

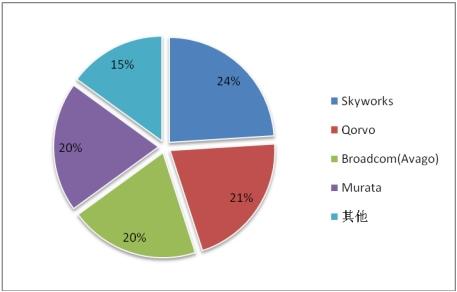

图表:全球射频前端市场竞争格局(单位:%)

数据来源:中研普华产业研究院

目前全球射频前端市场集中度较高,前四企业占整体市场的85%,且四家企业直接市场份额相差较小,整体市场竞争激烈。其中占比最多的是Skyworks,市场份额达24%;其次为Qorvo,占比21%;Broadcom及Murata占比均为20%。

在整个射频前端芯片/模组的产业链中,中国在其中的参与程度目前仍然很低。目前全球前五大射频厂商分别是:Murata(IDM),Skyworks(IDM),Qorvo(IDM),Broadcom/Avago(Fabless,除滤波器外),Qualcomm/TDK Epcos(Fabless);主流的射频芯片代工厂包括稳懋(中国台湾),global foundry,towerjazz等。与此同时,随着射频前端器件的数量和复杂度大幅增加,射频前端模组化已经成为产业趋势。

未来,射频芯片行业发展前景如何?想了解关于更多射频芯片行业专业分析,请点击《2023-2028年中国射频芯片行业市场深度调研与竞争预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国射频芯片行业市场深度调研与竞争预测报告

射频芯片指的就是将无线电信号通信转换成一定的无线电信号波形,并通过天线谐振发送出去的一个电子元器件,它包括功率放大器、低噪声放大器和天线开关。射频芯片架构包括接收通道和发射通道两大...

查看详情

我国金融科技产业生态体系主要由金融企业、科技企业、金融监管机构、行业协会和研究机构组成。其中,金融企业主要是运...

2022年,我国宏观经济面临下行压力,同时多地疫情反复、多个期房项目停工等超预期因素频出,叠加中长期住房需求动能释...

移动办公行业市场前景及现状如何?随着科技的发展,我们可以借助提供商和运营商提供的虚拟私人网络进行内网访问,但出O...

工业陶瓷已经长期保持很高的增长率,这表明工业陶瓷产业是充满发展活力,目前工业陶瓷最大市场在日本和美国,其次是西...

票据行业紧扣“一带一路”、长江中下游经济带、京津冀协同发展经济带“三个支撑带”、自贸区改革创新等国家重大经济发...

通过互联专线实现数据、语音、图像等业务的安全传输:实现各公司、部门间的资源交换和共享;通过拥有固定、独享的IP地...

微信扫一扫

微信扫一扫

射频芯片现状如何?射频芯片行业市场深度调研与发展前景分析2023

射频芯片现状如何?射频芯片行业市场深度调研与发展前景分析2023

研究院服务号

研究院服务号