有色金属冶炼行业现状,有色金属冶炼行业前景如何?随着我国经济的不断发展、人们生活水平的不断提高,人们的消费观念和消费水平也有了很大的转变与提升。在这个契机下,常用有色金属冶炼也得到了快速发展,从这两年的市场规模发展来看,我国常用有色金属冶炼正处于发展2

有色金属冶炼行业现状,有色金属冶炼行业前景如何?随着我国经济的不断发展、人们生活水平的不断提高,人们的消费观念和消费水平也有了很大的转变与提升。在这个契机下,常用有色金属冶炼也得到了快速发展,从这两年的市场规模发展来看,我国常用有色金属冶炼正处于发展之中,2020年我国常用有色金属冶炼市场规模为21306.38亿元。

2020年,有色金属行业统筹推进新冠肺炎疫情防控和复工复产工作,持续深化供给侧结构性改革,推进传统产业控产能、促转型,加快高端产业强基础、补短板,推动行业高质量发展,行业运行整体平稳。2020年我国十种有色金属产量达到了6168万吨。

近期受美联储加息以及全球主要经济体需求触顶回落等宏观利空因素发酵影响,有色板块整体出现明显回调,而具体来看,基本面强弱差异使得品种间表现有所分化。国内有色金属板块涨跌互现,其中锡、镍日盘内回暖反弹,有色金属冶炼行业领涨有色,而锌、铜则延续了此前的弱势振荡格局。外盘方面,LME有色金属全线上行,伦镍盘中一度上涨近11%,最高触及28985美元/吨。

随着有色金属行业的不断发展,企业的管理水平也在逐渐提高。有色金属行业认识到了信息自动化技术的重要性,为谋求更好的发展,各企业纷纷根据自身需求和特点完善建立了企业信息网,这一举措为我国有色金属冶炼行业实现企业信息化奠定了坚实的基础。现阶段,我国钢铁年产量在500万t以上的企业都基本上全面的实现了有色金属冶炼行业企业管理的信息化;年产量在50万t以上的80%的中型冶金企业都实现了信息化。

2021年4月,国家有关部门已出台《有色金属行业碳达峰实施方案》,其中指出,到2025年有色行业力争率先实现碳达峰,2040年力争实现减碳40%。

2022年2月11日,发改委产业司发布了《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》(以下简称《指南》)。《指南》提到,基于行业标杆值、基准值,设立具体改造目标:通过实施节能改造升级,到2025年电解铝能效标杆水平产能比例达到30%;铜、铅、锌标杆水平以上产能比例50%;基准水平以下产能基本清零。《指南》要求,对有色金属冶炼产业,严格政策约束,淘汰落后低效产能;加强技术开发,培育标杆示范企业;稳妥推进改造升级,提升行业能效水平。

据中研普华产业研究院出版的《2022-2027年中国有色金属冶炼行业市场深度调研及投资策略预测报告》统计分析显示:

有色金属包括贵金属、基本金属、小金属等,除了铁、锰、铬以外,其他的金属大部分都是有色金属。有色金属行业是勘探、开采、冶炼、生产出国民经济建设所需要的上游大宗原材料的行业。有色产业链涉及矿山的勘探、开采、冶炼加工,以及下游相关产品销售、与金属矿冶关联的科研、建设、贸易和金融等业务。一般来说,可以将有色金属企业分为上游矿山企业和下游冶炼加工企业。在实际中,虽然很多上游矿山企业也会兼有冶炼和贸易业务,但一般占比较小,自产矿业务仍然为企业利润的主要来源。

常用有色金属冶炼行业产业链上游是常用有色金属冶炼采选行业,包括铜采选、铅锌采选、镍钴采选、锡采选、锑采选、铝采选、镁采选、海绵钛采选、汞采选和其他常用有色金属采选;中游是常用有色金属冶炼行业;下游是常用有色金属冶炼加工业,包括铜加工、铅锌加工、镍钴加工、锡加工、锑加工、铝加工、镁加工、海绵钛加工、汞加工和其他常用有色金属加工行业,而更下级的需求主体包括房地产行业、汽车行业、家电行业等。

从供给端来看,国内冶炼厂在原料端、运输端及仓储端有明显压力。全球有色金属开采量减少,导致了常用有色金属冶炼原矿石金属产量紧缩,常用有色金属冶炼金属供给可以满足国内需求。从需求端来看,常用有色金属冶炼行业下游需求大。总体来说,常用有色金属冶炼工业推动供给侧结构性改革,加强行业自律,营造良好的市场环境,常用有色金属冶炼行业总体呈现生产平稳运行、效益持续向好态势,基本实现了供需动态平衡。但成本上升、创新不足、融资困难等结构性矛盾仍未根本解决,产业发展持续向好的基础有待进一步巩固。

随着有色金属行业的不断发展,企业的管理水平也在逐渐提高。有色金属行业认识到了信息自动化技术的重要性,为谋求更好的发展,各企业纷纷根据自身需求和特点完善建立了企业信息网,这一举措为我国有色金属冶炼行业实现企业信息化奠定了坚实的基础。

现阶段,我国钢铁年产量在500万t以上的企业都基本上全面的实现了有色金属冶炼行业企业管理的信息化;年产量在50万t以上的80%的中型冶金企业都实现了信息化。

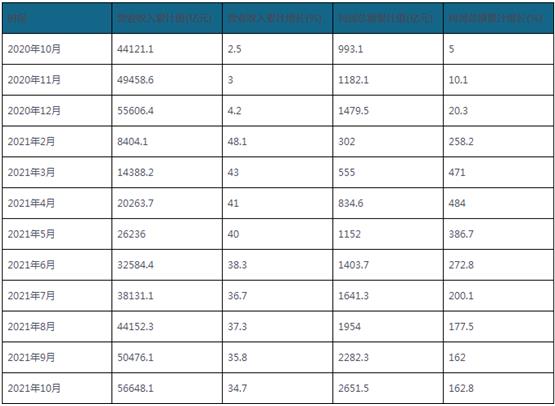

图表:有色金属冶炼和压延加工业资产及同比增长

数据来源:中研普华

今年一季度,规上有色金属企业工业增加值比去年同期增长6.2%,比2021年一季度两年平均增速加快了2个百分点。其中,矿山采选企业同比增长13.1%,冶炼加工企业同比增长5.1%。

一季度,10种常用有色金属产量为1617.3万吨,比去年同期增长0.9%。6种精矿金属量143.8万吨,比去年同期增长7.3%。今年一季度,10种有色金属日均产量同比、环比均为恢复性增长。

有色金属冶炼行业固定资产投资经过几年下降后,2021年实现正增长,并在今年一季度同比增长10.7%。据统计,一季度民间完成有色金属固定资产投资比去年同期增长14.5%,增幅比同期有色金属工业固定资产投资增幅高3.8个百分点。对此,贾明星认为,民间固定资产投资增加是拉动有色金属投资增长的重要因素。

随着有色金属冶炼行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的有色金属冶炼企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。中研普华利用多种独创的信息处理技术,对有色金属冶炼行业市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。

本报告利用中研普华长期对有色金属冶炼行业市场跟踪搜集的一手市场数据,同时依据国家统计局、国家商务部、国家发改委、国务院发展研究中心、行业协会、中国行业研究网、全国及海外专业研究机构提供的大量权威资料,采用与国际同步的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。让您全面、准确地把握整个有色金属冶炼行业的市场走向和发展趋势。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2022-2027年中国有色金属冶炼行业市场深度调研及投资策略预测报告》。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国有色金属冶炼行业市场深度调研及投资策略预测报告

随着国内经济的发展,有色金属冶炼市场发展面临巨大机遇和挑战。在市场竞争方面,有色金属冶炼企业数量越来越多,市场正面临着供给与需求的不对称,有色金属冶炼行业有进一步洗牌的强烈要求,但...

查看详情

2023汽车驾驶培训行业发展趋势及市场现状分析汽车驾驶培训行业发展趋势及市场现状如何?随着我国汽车驾驶培训行业的快2...

湘菜,又叫湖南菜,早在汉朝就已经形成菜系,以湘江流域、洞庭湖区和湘西山区三种地方风味为主,是中国历史悠久的八大...

据1月12日报道,中国商飞副总经理张玉金透露,C919大飞机必将提速扩产,抢占市场份额,国产大飞机事业将从全面研制向C...

在全球数字化浪潮下,网络接入设备呈几何性增长,IPv4逐渐退出历史舞台,IPv6用户及流量迅猛增长,全球正迎来全面的网...

2021年,生态环境部正式打开甲醇汽车公告申报端口,甲醇汽车被纳入国家汽车工业统一管理范畴,甲醇汽车开始进入市场推...

2023车载电源行业现状与市场发展前景趋势分析车载电源行业现状,车载电源行业前景如何?发展新能源汽车是我国从汽车大O...

微信扫一扫

微信扫一扫

2022有色金属冶炼行业市场调研 有色金属冶炼行业现状分析报告

2022有色金属冶炼行业市场调研 有色金属冶炼行业现状分析报告

研究院服务号

研究院服务号