半导体封装是指将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。整个封装流程需要用到的材料主要有芯片粘结材料、陶瓷封装材料、键合丝、引线框架、封装基板等。

半导体封装材料行业市场前景投资怎么样?

半导体封装是指将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。整个封装流程需要用到的材料主要有芯片粘结材料、陶瓷封装材料、键合丝、引线框架、封装基板等。

封装材料主要起到保护芯片与连接下层电路板的作用。完整的芯片是由裸芯片与封装体组合而成,封装基板能够保护、固定、支撑芯片。封装基板通常可以分为有机、无机和复合等三类基板,在不同封装领域各有优缺点。有机基板介电常数较低且易加工,适合导热性能要求不高的高频信号传输;无机基板以陶瓷为支撑体,耐热性能好、布线容易且尺寸稳定性,但是成本和材料毒性有一定限制;复合基板则是根据不同需求特性来复合不同有机、无机材料。

我国半导体封装材料市场较为分散,中国企业在键合丝、环氧塑封料、引线框架市场中具备一定影响力,国产化率水平较高,但是在封装基板、芯片粘结材料方面与国际领先企业差距依然较大。

《国家集成电路产业发展推进纲要》明确了中国集成电路产业发展的四大任务:着力发展集成电路设计业、加速发展集成电路制造业、提升先进封装测试业发展水平、突破集成电路关键装备和材料。《国家集成电路产业发展推进纲要》提出,2020年与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%;2030年产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越式发展。

目前半导体封装材料市场并预测将来产业发展,内容包含基板(Substrates)、导线架(Leadframes)、打线(Bonding wire)、模塑化合物(Encapsulants materials)、底部填充胶(Underfill materials)、黏晶粒材料(Die attach)、晶圆级封装介电质(Wafer-level package dielectrics)和晶圆级电镀化学制品(Wafer-level plating chemicals)。

半导体封装材料产业链中,上游为金属、陶瓷、塑料、玻璃等原材料,中游为半导体封装材料的生产供应;下游广泛应用于通讯设备、电子制造、航空航天、工控医疗等领域。在塑料封装中,有97%以上都是利用EMC(环氧塑封料)进行封装。EMC是集成电路主要的结构材料,是集成电路的外壳,保护芯片避免发生机械或化学损伤。据资料显示,2020年我国环氧塑封料需求量为12.5万吨,同比2019年增长8.7%。

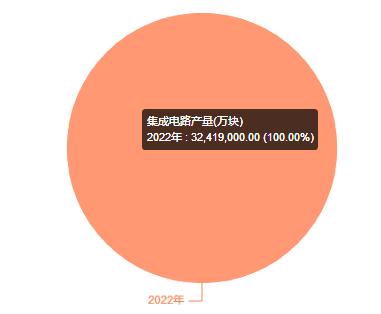

图表:集成电路产量(万块)

来源:国家统计局 中研研究院

塑料封装占整个封装行业市场规模的90%,而陶瓷和金属封装合并占比为10%。我国半导体封装中90%以上都是采用塑料封装,是最主要的封装方式之一。我国塑料产量丰富,为相关的半导体封装材料生产提供了充足的原料保障。数据显示,2021年1-11月我国塑料制品产量为7205.3万吨。

集成电路行业的常用封装主要包括BGA封装、BQFP封装、碰焊PGA封装等在内的40余种封装类型,其中只有极少数使用除塑料封装之外的陶瓷和金属封装,塑料封装占整个封装行业市场规模的90%,而陶瓷和金属封装合并占比为10%。

半导体封装材料行业处于成长期

目前,先进封装引领全球封装市场增长。全球封装市场按技术类型来看,先进封装的增速远高于传统封装,预计到2026年,先进封装总体市场份额将超过50%,成为封装产业增长的核心动力。半导体封装材料行业处于成长期,行业整体素质较高,大部分企业以低端封装为主,现有半导体封装材料企业之间竞争温和;集成电路封装行业的主要原材料是铜和金。这两种原材料市场价格透明度高,价格操作难度大,IC封装行业上游材料议价能力一般;集成电路封装产品应用广泛,市场需求大;然而,前中国大多数包装企业集中生产中低档包装产品,同质化竞争严重。

因此,整体来看,下游行业的议价能力较强;随着集成电路封装行业的市场需求不断增长,行业的吸引力不断上升,但进入壁垒有所减弱。半导体封装材料潜在进入者的威胁主要来自实力雄厚的国外半导体企业。

近年来我国晶圆厂建设迎来高峰期,将带动封装测试市场的发展。根据SEMI报告预测,2020-2025 年中国大陆地区晶圆产能占全球比例将从18%提高至 22%,年均复合增长率约为 7%。随着大批新建晶圆厂产能的释放,集成电路封装测试需求将大幅增长。

未来半导体封装材料市场规模预测

SEMI(国际半导体产业协会)与TechSearch International就共同发表了全球半导体封装材料市场前景报告(Global Semiconductor Packaging Materials Outlook),预测全球半导体封装材料市场将追随晶片产业增长的步伐:市场营收将从2019年的176亿美元一举上升至2024年的208亿美元,复合年增长率(CAGR)达3.4%。

我国半导体材料已经基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。总的来说,我国半导体材料自主化率不高,国产化替代需求迫切。

最新展望,预计国内半导体封装材料市场总体规模约为261亿美元,到2027年半导体封装材料将有望达到300亿美元。

半导体封装材料市场竞争策略分析

一、2023年半导体封装材料市场增长潜力分析

二、2023年半导体封装材料主要潜力品种分析

三、现有半导体封装材料产品竞争策略分析

四、潜力半导体封装材料品种竞争策略选择

《中国半导体封装材料行业市场全景研究报告》由中研普华行业分析专家领衔撰写,主要分析了行业的市场规模、发展现状与投资前景,同时对半导体封装材料行业的未来发展做出科学的趋势预测和专业的行业数据分析,帮助客户评估行业投资价值。

半导体封装材料行业研究报告旨在从国家经济和产业发展的战略入手,预测未来业务的市场前景,以帮助客户拨开政策迷雾,寻找行业的投资商机。半导体封装材料行业报告在大量的分析、预测的基础上,研究了行业今后的发展与投资策略,为企业在激烈的市场竞争中洞察先机,根据半导体封装材料市场需求及时调整经营策略,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供了准确的市场情报信息及科学的决策依据。

更多半导体封装材料市场调研消息,可以点击查看中研普华产业研究院的《2023-2028年半导体封装材料市场发展现状调查及供需格局分析预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年国内手术器械行业发展趋势及发展策略研究报告

中研普华的整份研究报告向您详尽描述您所处的行业形势,为您提供详尽的内容。中研普华在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位,...

查看详情

目前市场上的研学产品按照活动形式主要分为游学类研学和营地类研学。游学类研学旅行以参观、学习和交流为目的,以“游...

污水处理设备,是一种能有效处理城区的生活污水,工业废水等的工业设备,避免污水及污染物直接流入水域,对改善生态环...

清障车是指装有道路抢险作业装备的专用汽车。由于汽车在道路上行驶时,故障和事故是不可避免的,特别是在高等级公路上...

印制电路板行业概况PCB,中文名称为印制电路板,又称印刷线路板,是重要的电子部件,是电子元器件的支撑体,是电子元9...

电接触材料是制备电力、电器电路中通、断控制及负载电流电器(如开关、继电器、起动器及仪器仪表等)的关键材料。电接...

众兴菌业一季度“超常发挥”,主要是受益于金针菇价格的超预期上涨,叠加需求的回升。受此消息影响,众兴菌业今日一字...

微信扫一扫

微信扫一扫

消费电子行业景气度 消费电子行业发展前景投资分析

消费电子行业景气度 消费电子行业发展前景投资分析

研究院服务号

研究院服务号