基于技术优势的细分,比如创意的深度优化、个性化推荐等拥有技术优势点的公司,也能够在DSP行业中占据一席之地。现在DSP已经逐渐产业化,会有越来越多的厂商去补足整个产业在原来发展中的问题。产业细分的好处就是各个企业都可以精细化深耕于自己的领域,有利于产业的纵

DSP即数字信号处理技术,DSP芯片即指能够实现数字信号处理技术的芯片。

DSP芯片是一种快速强大的微处理器,独特之处在于它能即时处理资料。DSP芯片的内部采用程序和数据分开的哈佛结构,具有专门的硬件乘法器,可以用来快速的实现各种数字信号处理算法。在当今的数字化时代背景下,DSP己成为通信、计算机、消费类电子产品等领域的基础器件。

DSP芯片的诞生是时代所需。20世纪60年代以来,随着计算机和信息技术的飞速发展,数字信号处理技术应运而生并得到迅速的发展。在DSP芯片出现之前数字信号处理只能依靠微处理器来完成。但由于微处理器较低的处理速度不快,根本就无法满足越来越大的信息量的高速实时要求。因此应用更快更高效的信号处理方式成了日渐迫切的社会需求。

DSP 芯片强调数字信号处理的实时性。 DSP 作为数字信号处理器将模拟信号转换成数字信号,用于专用处理器的高速实时处理。 它具有高速,灵活,可编程,低功耗的界面功能,在图形图像处理,语音处理,信号处理等通信领域起到越来越重要的作用。

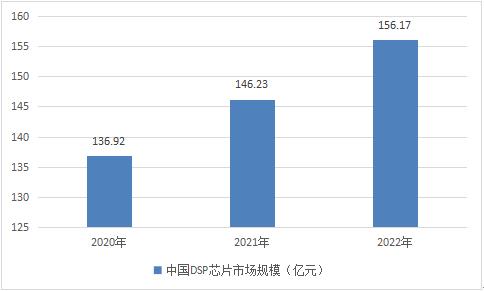

我国DSP芯片在军工等少数特殊市场中国产化率高,但在民用领域,需求依然主要依靠进口。被称为国产芯片“四大件”的CPU、GPU、FPGA、DSP无论对于国产芯片自给率的提升还是解决高端芯片“卡脖子”问题都意义深远。随着DSP芯片行业下游行业的快速发展,对DSP芯片的需求增长迅速。2022年,我国DSP芯片市场规模达到156.17亿元,相比2021年同比增长6.8%。

根据中研普华产业研究院发布的《2023-2028年中国DSP芯片行业深度调研及发展研究报告》显示:

中国DSP芯片行业发展现状

第二节 中国DSP芯片行业运行分析

一、DSP芯片行业运行规模分析

2020年8月国务院印发的《新时期促进集成电路产业和软件产业高质量发展的若干政策》提出,中国芯片自给率要在2025年达到70%。被称为国产芯片“四大件”的CPU、GPU、FPGA、DSP无论对于国产芯片自给率的提升还是解决高端芯片“卡脖子”问题都意义深远。

随着DSP芯片行业下游行业的快速发展,对DSP芯片的需求增长迅速。2022年,我国DSP芯片市场规模达到156.17亿元,相比2021年同比增长6.8%。

图表:2020-2022年中国DSP芯片市场规模(亿元)

资料来源:中研普华

二、DSP芯片行业运营状况分析

进入21世纪后,第六代DSP芯片横空出世。第六代芯片在性能上全面碾压第五代芯片,同时基于商业目的的不同发展出了诸多个性化的分支,并开始逐渐拓展新的领域。

主要商业模式:

行业主要存在两种商业模式,IP授权和流片模式。

在IP授权模式中,IP设计公司将自己设计的芯片功能单元,如CPU授权给其他的IC设计公司(如华为海思麒麟970、980芯片获得了寒武纪NPU的IP授权),被授权方将会向授权方支付一笔授权费来获得IP,并在最终芯片产品销售中,以芯片最终售价的1%~3%向授权方支付版税。授权费用实现IP开发成本的覆盖,而版税作为IP设计公司的盈利。但正如手机芯片市场,优质的IP资源往往集中在科技巨头手中,拥有单一或少量IP的创业公司往往因为自身IP竞争力不足、或是难以提供具有综合竞争力的完整解决方案而最终落得被收购或退出市场的境地。

流片生产模式虽然前期投入较大,但一款成功的产品将会使公司获得丰厚的利润,一般芯片产品定价采取8:20原则,即硬件成本:最终产品售价=8:20。该比率可能会随厂商对市场话语权不同而上下波动,因此一款成功的芯片销售毛利应在60%以上。但公司是否能够最终实现盈利,还需要在毛利中进一步扣除前期研发费用。

第三节 中国DSP芯片行业竞争分析

一、DSP芯片细分市场之间的竞争

未来的DSP一定会是一个市场细分的过程,促使DSP行业逐渐走向产业化。

目前DSP已经度过了初级阶段,所有企业对接相同的资源、竞争相同的客户、使用相同的技术方法,同质化非常严重,也是在这个阶段,程序化营销在市场中得到了普及,走进大众的视野。

为了在同质化竞争中脱颖而出,各家企业开始寻找差异化,基于自身优势、确定新的发展方向并以此立足,此时,DSP行业正式迈入新阶段——市场细分阶段,市场细分大致分为以下几个方向:

1、客户的细分。根据客户所处的不同行业提供更加针对化的服务,如游戏、金融、医疗等行业DSP;

2、资源的细分。利用媒介资源的优势,深耕某一领域,或偏向于电视、或偏向于移动端、或偏向于其他优质媒体。

3、数据的细分。基于数据的细分是最复杂的,这要求企业必须有足够多的精准数据用于分析和深挖,线上与线下的数据结合或者O2O是不错的方向。

4、技术的细分。基于技术优势的细分,比如创意的深度优化、个性化推荐等拥有技术优势点的公司,也能够在DSP行业中占据一席之地。

现在DSP已经逐渐产业化,会有越来越多的厂商去补足整个产业在原来发展中的问题。产业细分的好处就是各个企业都可以精细化深耕于自己的领域,有利于产业的纵向深入发展。

DSP主要生产商:德州仪器(TI)、模拟器件公司(ADI)、摩托罗拉(Motorola)、恩智浦(NXP)、杰尔系统(Agere Systems)。

DSP中国生产商:中电14所、中电38所、湖南进芯电子、北京中星微电子、中科院等。

“华睿1号”芯片:中电14所牵头研制的国内首款具有国际先进水平的高端四核DSP芯片,采用65nmCMOS工艺,处理能力达到32GFMACS,功耗为10W,总体性能优于国外同类型DSP芯片,填补了我国多核DSP领域的空白,目前已成功应用于我国十多型雷达产品中。

“魂芯二号A”芯片:2018年4月由中电38所发布,采用全自主体系架构,研发历时6年,单核实现1024浮点FFT运算仅需1.6微秒,运算效能比TI公司TMS320C6678高3倍,实际性能为其1.7倍,器件数据吞吐率达每秒240Gb。可靠性、综合使用成本等方面全面优于进口同类产品。作为通用DSP处理器,“魂芯二号A”将广泛运用于雷达、通信、图像处理、医疗电子、工业机器人等高密集计算领域。

二、各类DSP芯片内部竞争

图表:2020-2022年DSP芯片主要细分市场市场规模(亿元)

资料来源:中研普华

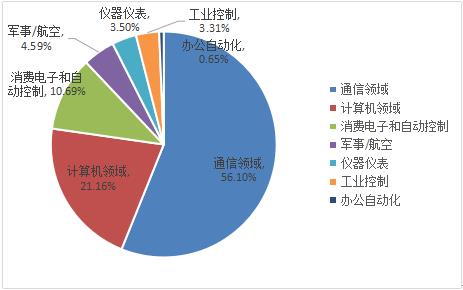

DSP芯片行业主要应用领域分别是通信领域、计算机领域和消费电子自动控制领域,通信领域2022年DSP芯片市场规模为87.61亿元,计算机领域2022年DSP芯片市场规模为33.05亿元,消费电子和自动控制领域DSP芯片市场规模为16.7亿元,平均年增速为10%。

图表:2022年DSP芯片下游应用占比

资料来源:中研普华

DSP芯片目前应用最多的细分市场是通信领域,其次是计算机领域和消费电子和自动控制领域,未来DSP芯片还将不断开拓更多的新应用方向。

本报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、中国行业研究网、全国及海外多种相关报纸杂志的基础信息等公布和提供的大量资料和数据,客观、多角度地对中国DSP芯片市场进行了分析研究。

报告在总结中国DSP芯片行业发展历程的基础上,结合新时期的各方面因素,对中国DSP芯片行业的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为DSP芯片企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2023-2028年中国DSP芯片行业深度调研及发展研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国DSP芯片行业深度调研及发展研究报告

DSP即数字信号处理技术,DSP芯片即指能够实现数字信号处理技术的芯片。DSP芯片是一种快速强大的微处理器,独特之处在于它能即时处理资料。DSP芯片的内部采用程序和数据分开的哈佛结构,具有专门...

查看详情

婴幼儿奶粉,根据不同生长时期婴幼儿的营养需要进行设计的,以奶粉、乳清粉、大豆、饴糖等为主要原料,加入适量的维生...

船舶智能化行业市场投资情况如何?船舶智能化行业探索发展自主航行船舶,船舶智能化行行业运用实时数据传输汇集,结合L...

电竞行业市场投资情况如何?据了解,亚奥理事会和亚洲电子体育联合会共同发起的亚洲电子体育官方赛事——“亚运征途”2...

教育出版行业市场投资情况如何?从教育出版产品和服务层面来看,教育出版的高质量发展应该推动实施精品化,体系化,数2...

数字出版行业市场投资情况如何?高质量发展是“十四五”乃至更长时期我国经济社会发展的主题,关系我国社会主义现代化4...

家纺行业市场到底多大?2023年以来,高通胀依然困扰着全球经济复苏。全球制造业采购经理指数(PMI)连续多月在50%荣枯...

微信扫一扫

微信扫一扫

DSP芯片行业发展现状及市场规模分析2023

DSP芯片行业发展现状及市场规模分析2023

研究院服务号

研究院服务号