风机市场前景、风机行业投资趋势如何?国外进口的这类产品几乎是类似于工艺品一样,外观非常漂亮。风机订单量同比增长70%。其中,陆上风机订单量占新增订单总量的84%,主要归因于大基地项目的加速开发。

风机市场前景、风机行业投资趋势如何?国外进口的这类产品几乎是类似于工艺品一样,外观非常漂亮。国内对这类产品的表面质量重视不够,普遍认为能用就行 加上这类产品的无序竞争,一味追求降低造价,使之产品表面质量很差,多数企业的产品达不到出口要求,因而使出口产品数量很少。

要想彻底提高工业用中小型通风机零部件的油漆表面质量,建议应采取空调用风机机壳的表面处理工艺,即机壳加工完毕之后经过酸洗或磷化处理、清洗、风干之后,喷塑粉,然后在烘箱中烘烤。经这种工艺处理之后,其表面质量十分漂亮。对于较大型 的通风机,由于受到酸洗槽或磷化液容器容积的限制,上述工艺无法实施,可采取喷砂或喷丸处理,然后喷漆垂纹漆效果更好,这样的表面质量亦可达到出口产品的要求。

风机市场前景

根据《石油和化学工业“十四五”发展指南》,“十四五”期间,行业将以推动高质量发展为主题,以绿色、低碳、数字化转型为重点。石化项目的绿色转型或将带来石化动力站风机、硫磺回收高压鼓风机、乙烯裂解炉引风机、工业废水处理用高压离心鼓风机、加热炉鼓风(引风)机等风机需求。

国内风机行业要提高中小型风机产品的表面质量,首先要从工装工艺入手,实现制造过程中的胎具模具化,摒弃手工操作工艺,这样就从根本上提供了提高工件表面质量的保障 其次是焊接质量,中小型通风机焊接工艺占风机全部制造工艺的大部分,因而其焊接质量是直接影响风机的表面质量;

目前绝大多数生产企业采用的都是手工电弧焊,操作工人的焊接技术水平及责任心就决定了焊接质量水平,生产企业应做适当投入增加如氩弧焊、二氧化碳气体保护焊所占的比重,有条件的单位还应象国外工业发达国家那样引入机械手焊接 再次就是油漆的表面质量,目前除了个别厂家,如浙江上风集团和北京兴华通风厂在风机表面采取特殊的油漆处理工艺,使之达到了出口要求外,多数企业仍是风机零件表面不经任何处理的喷漆,有的甚至采用最原始的刷漆方法。

据中研研究院《2023-2028年风机行业风险投资态势及投融资策略指引报告》显示

风机产业链分为上游原材料及关键零部件、中游风机整机及运维以及下游风机应用。上游风机关键零部件包括电机、轴承、阀门;中游风机厂商包括风机集成商与运维商;风机产品下游应用领域广阔,主要包括冶金、石化、电力、建筑、环保等领域。

风机订单量同比增长70%。其中,陆上风机订单量占新增订单总量的84%,主要归因于大基地项目的加速开发。与此同时,在国家补贴于2021年底取消后,海上风电市场逐渐复苏,并在2022年度实现了15.3吉瓦的新签订单。

大兆瓦机型的应用可以有效发挥其在单位千瓦价格上的优势,激烈的价格竞争推动5兆瓦以上级别陆上风电机组的市场份额从2020年的5%增长到2022年的90%。与此同时,陆上风机平均中标价格相较2021年底下降18%。

按照风机设计使用年限推算,我国初期投运的一批陆上风电机组已经陆续步入暮年,亟待退役,使用年限十五年以上的风电机组也呈现逐年递增态势,中国风电 "退役潮"即将来临。

1-4 月风电并网14.2GW,同比+48.23%。国家能源局公众号发布1-4 月份全国电力工业统计数据。截至4 月底,全国累计发电装机容量约26.5 亿千瓦,同比增长9.7%。

其中,风电装机容量约3.8 亿千瓦,同比增长12.2%;太阳能发电约4.4 亿千瓦,同比增长36.6%。1-4 月,风电并网14.2GW,同比+48.23%;光伏1-4 月并网48.31GW,同比+186.20%。

数据显示,未来3到5年内需要退役的风机组数量将达到上万台,拆除后将产生约2000万吨废弃物,其中废钢铁、废铜、混凝土1970吨,废矿物油、废铅酸电池等危险废物约30万吨。

随着西气东输重点项目的开工,天然气长输管线用离心压缩机仍需要进口。尽管国内离心压缩机的主要生产厂家沈阳鼓风机厂曾在70年代引进了意大利新比隆公司的PCL系列天然气管线输送离心压缩机设计制造技术,由于当时没有实施,到今天技术已经落后,国内厂家没有生产这类产品的业绩,这类产品又是野外安装使用,其可靠性要求更高,进口这类产品是必然的。国内生产厂家只有走与国外合作生产的道路,才能挡住进口,在这一领域求得发展。

离心式鼓风机产品国内厂家基本上可以满足国民经济各部门的需求,只有一些大型项目,例如上海宝山钢铁公司,利用世界银行贷款建设项目的北京高碑店污水处理厂等,这些鼓风机不是国内不能生产,而是国外成套进口项目中的一小部分。

罗茨鼓风机进口的数量越来越少,特别是罗茨鼓风机的主要生产厂家长沙鼓风机厂和山东章丘鼓风机厂引进日本先进的罗茨鼓风机设计制造技术之后,已经基本上满足了国内用户的需要。

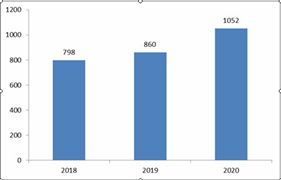

风机产品分为两大类,一类是量大广的中、小型风机,这类产品在风机产量中占比较高;另一类是为重大成套装备的离心式或轴流式压缩机、鼓风机和大型通风机。“十三五”期间,我国泵和风机产量分别从2016年的12,073万台、2,389万台增长至2020年的18,250万台、4,169万台,年均复合增长率分别为10.88%、14.94%,保持了较为稳定快速的增长速度。

对于量大面广的中小型通风机,由于国内已经出现供大于求的局面,风机市场竞争激烈,相互压价,价格较低,因此这类产品进口的数量就更少。有些少量进口也是随大型成套装置配套进口。

据统计,国内每年从上述国外公司进口的各类透平压缩机与国内生产的数量各占50%。由此可见,这类产品进口的比重是相当大的,国内努力发展该类产品,挡住进口节约外汇,是风机行业不断寻求发展的方向。

从出口风机产品的企业来看,出口离心压缩机和离心鼓风机产品最多的企业是沈阳鼓风机厂 出口一般中小型通风机和空调风机最多的企业是浙江上风集团公司 出口罗茨鼓风机最多的企业是长沙鼓风机厂。

对于量大面广的中小型通风机产品,出口数量不够稳定,相对于总产量来讲,其出口数量亦相对较少,其主要原因是表面质量或者称为外观质量较差。这一表面质量主要包括压型、焊接及表面油漆。总体水平与国外产品相比较差。

风机行业的发展轨迹及多年的实践经验,对中国行业的内外部环境、行业发展现状、产业链发展状况、市场供需、竞争格局、标杆企业、发展趋势、机会风险、风机发展策略与投资建议等进行了分析,把握市场机会!

风机行业报告对我国内行业的供需状况、发展现状、子行业发展变化等进行了分析,重点分析了国内外内行业的发展现状、如何面对行业的发展挑战、风机行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对风机行业在产品方面提供了参考建议和具体解决办法。

未来该行业发展空间与前景极大,更多风机行业相关消息,可以点击查看中研普华产业研究院的《2023-2028年风机行业风险投资态势及投融资策略指引报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年风机行业风险投资态势及投融资策略指引报告

风险投资是在创业企业发展初期投入风险资本,待其发育相对成熟后,通过市场退出机制将所投入的资本由股权形态转化为资金形态,以收回投资,取得高额风险收益。全球风险资本市场已进入新一轮快速...

查看详情

中小企业需充分运用小型化、快速化、轻量化、精准化(“小快轻准”)的应用和订阅式服务,降低数字化转型门槛。优先推...

日本经济产业省发文称,计划到 2030 年将全国电动汽车充电桩的数量增加到 30 万个,较此前目标翻番。目前日本全国...

为确保电网运维检修行业数据精准性以及内容的可参考价值,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、...

我国烟酰胺市场快速增长,烟酰胺市场成交价格基本与年前持平。目前,烟酰胺已成为了当下流行的护肤成分之一,再加上其...

中国二极管市场参与者众多,包括国有企业、民营企业以及外资企业。其中,国有企业如中国电子科技集团公司(CETC)、比...

近年来,虽受新冠疫情、全球油气贸易波动、地缘政治等因素影响,全球油气管道建设仍持续推进,进程趋于平稳。截至2021...

微信扫一扫

微信扫一扫

红外探测器行业市场前景与现状分析报告

红外探测器行业市场前景与现状分析报告

研究院服务号

研究院服务号