艺术玻璃下游需求主要是房地产,占比在75%左右,是平板玻璃最主要的下游,因此房地产周期的玻璃对平板玻璃需求的影响至关重要;然后汽车、出口和其他应用领域占据剩余份额。汽车制造和出口是除房地产外的平板玻璃两大重要应用领域。

艺术玻璃下游需求主要是房地产,占比在75%左右,是平板玻璃最主要的下游,因此房地产周期的玻璃对平板玻璃需求的影响至关重要;然后汽车、出口和其他应用领域占据剩余份额。汽车制造和出口是除房地产外的平板玻璃两大重要应用领域。

根据中国建筑装饰协会的数据,我国住宅装修装饰全年完成2.04万亿元,精装修成品房全年完成工程总产值为8500亿元,新建毛坯房住宅装修装饰工程总产值为4900亿元,改造性住宅装修装饰工程总产值6900亿元。2019年建筑装饰行业住宅装修业务产值约为2.24万亿元。

我国住宅装饰业务全年完成工程总产值从0.95万亿元增长到2.04万亿元、年复合增长率为10.02%,而同期我国公共建筑装饰业务全年完成工程总产值年复合增长率为8.32%,住宅装饰业务的增速明显高于公共建筑装饰业务。

在疫情影响下,全国玻璃原片生产企业利润受到较大冲击,冷修、停产生产线数量较多。下半年,受到上游成本端纯碱价格的持续下跌和玻璃下游需求的超预期旺盛,艺术玻璃原片生产企业停产数量较少。

由于艺术玻璃生产企业生产制造的多为同质性产品,一些企业为了减少库存,不惜降价压价销售。整个玻璃行业供需矛盾突出,艺术玻璃价格持续低迷。无序发展导致行业竞争加剧,市场竞争秩序混乱导致全行业利润率下滑,市场规模增长缓慢。

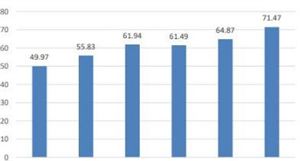

图表:艺术玻璃行业市场规模预测

图表:艺术玻璃行业营业收入预测

图表:中国艺术玻璃行业供给预测

图表:中国艺术玻璃行业需求预测

中研研究院出版的《2022-2027年中国艺术玻璃行业发展趋势及投资风险研究报告》显示

中国艺术玻璃行业发展趋势及市场竞争分析

居民消费结构升级、鼓励企业自主创新、新农村建设和城镇化进程等都将保证国内市场对玻璃产品的中长期需求增长趋势不变。随着建筑、汽车、装饰装修、家具、信息产业技术等行业的发展和人们对生活空间环境要求的提高,安全玻璃、节能中空玻璃等功能性加工产品得到广泛应用。平板玻璃的供求格局和消费结构正在发生变化。

随着中国大陆经济持续发展,国内高端建材业发展迅猛,艺术玻璃作为装修材料,日益受到设计师及终端应用客户的青睐。设计师可应用更多的形态结合开发出众所瞩目的展示产品或装饰产品。

玻璃行业的发展与国民经济的许多行业都存在着联系,玻璃行业对推动整个国民经济的发展都起着积极作用。因此“十一五”规划中也对玻璃产业的发展提出了具体要求。也颁布了各项法律法规来规范玻璃行业的健康发展。在新的形势下,玻璃工业必须按照科学发展观的要求,转变增长方式,有效调整产业结构,才能促进行业健康发展。

艺术玻璃在产产能小幅提升600万重量箱,周度提升0.613%,平板玻璃行业开机率和产能利用率也分别小幅提升至87.24%和87.87%的高位水平。但若将时间周期放长至未来2个月,则艺术玻璃行业产能将在高利润的刺激下进入快速投放周期。

建筑装饰行业东部与中西部地区有明显的差异,形成了建筑装饰行业“东强西弱”的发展格局,广东、江苏、上海、北京、浙江等地的企业保持市场领先优势。艺术玻璃行业一般3—4年为一个波动周期,往往是在好的形势下,一些企业盲目投资扩张,随后陷入低谷,产能过剩带来行业风险。艺术玻璃原料价格上涨以及人员工资等财务成本增加,导致玻璃企业生产成本不断上涨。

根据国家统计局数据显示:2023年6月中国中空玻璃产量为0.1亿平方米,同比增长3.2%;2023年1-6月中国中空玻璃累计产量为0.6亿平方米,累计增长2%;近六年1-6月中国中空玻璃产量2021年达到最高。

从企业性质上看,以民营企业和内资为主。随着国有建筑企业的逐步改制和改造,建筑装饰行业中民营经济成份已占绝对比重,达到企业总数的95%以上。而且从市场份额来看,行业从外资主导已经转变为内资主导。

未来,我国研究玻璃行业节能降碳技术发展方向,加快研发玻璃熔窑利用氢能成套技术及装备、浮法玻璃工艺流程再造技术、玻璃熔窑窑外预热工艺及成套技术与装备、大型玻璃熔窑大功率“火-电” 复合熔化技术、玻璃窑炉烟气二氧化碳捕集提纯技术、浮法玻璃低温熔化技术等,加大技术攻关力度,加快先进适用节能低碳技术产业化应用,进一步提升玻璃行业能源使用效率。

中国艺术玻璃行业市场的发展现状,通过公司资深研究团队对市场各类资讯进行整理分析,行业研究报告可以帮助投资者合理分析行业的市场现状,为投资者进行投资作出艺术玻璃行业前景预判,挖掘投资价值,同时提出行业投资策略和营销策略等方面的建议。

中国艺术玻璃行业的内外部环境、行业发展现状、产业链发展状况、市场供需、竞争格局、标杆企业、发展趋势、机会风险、艺术玻璃发展策略与投资建议等进行了分析。

据了解,该行业发展空间极大,未来艺术玻璃市场现状如何呢?请查看,中研研究院出版的《2022-2027年中国艺术玻璃行业发展趋势及投资风险研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国艺术玻璃行业发展趋势及投资风险研究报告

艺术玻璃行业研究报告旨在从国家经济和产业发展的战略入手,分析艺术玻璃未来的政策走向和监管体制的发展趋势,挖掘艺术玻璃行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、...

查看详情

据报道目前燕窝的消费群体以三线及以上城市的20岁至50岁女性为主,送礼占比约60%,自用占比约为40%。燕窝的线上渠道...

器官移植是指将健康的器官移植到另一人体内的手术,以取代受者体内已损伤的、病态的、或者丧失功能的相应器官。目前国...

继电器是一种电子控制器件,它具有控制系统(又称输入回路)和被控制系统(又称输出回路),通常应用于自动控制电路中...

继电器是一种电子控制器件,它具有控制系统(又称输入回路)和被控制系统(又称输出回路),通常应用于自动控制电路中...

冬虫夏草主要分布在青海、西藏、四川、云南、甘肃五省的高寒地带和雪山草原等地区。冬虫夏草是我国的一种中药材,目前...

消防器材是指用于灭火、防火以及火灾事故的器材。常见的消防器材:手提式灭火器、灭火毯、防烟面罩、逃生绳、缓降器。...

微信扫一扫

微信扫一扫

硅铁市场前景广阔 硅铁行业市场现状分析2024

硅铁市场前景广阔 硅铁行业市场现状分析2024

研究院服务号

研究院服务号