(工业磷铵)磷酸一铵是一种很好的阻燃、灭火剂,广泛用于木材、纸张、织物的阻燃,防火涂料的配合剂,干粉灭火剂等,同时也用作高档水溶肥料、磷酸铁锂前驱体磷酸铁原料,执行标准HG/T4133-2010。目前国内生产的磷酸一铵是纯度96%、98%、98.5%三种规格的产品。

磷酸一铵和磷酸事铵为最主要的磷肥品种,其消费占据磷肥消费的 80%以上。 磷酸一铵主要用于生产复合肥,磷酸事铵可以直接施用。(工业磷铵)磷酸一铵是一种很好的阻燃、灭火剂,广泛用于木材、纸张、织物的阻燃,防火涂料的配合剂,干粉灭火剂等,同时也用作高档水溶肥料、磷酸铁锂前驱体磷酸铁原料,执行标准HG/T4133-2010。目前国内生产的磷酸一铵是纯度96%、98%、98.5%三种规格的产品。磷酸一铵是一种水溶性速效复合肥,是高浓度磷复肥的主要品种之一。目前,中国磷酸一铵产品主要由磷酸和氨进行酸、碱反应制得,企业采用先进的管式反应器工艺进行生产。目前最多的是采用喷雾干燥法生产粉状磷酸一铵,作为复合肥生产的原料。

据中研普华产业院研究报告《2023-2028年中国工业磷铵行业深度调研及发展策略咨询报告》分析

磷是重要的生命元素,也是重要的经济矿产资源,广泛应用于农业、化工、医药、轻工和国防等领域。然而,磷“生性活泼”,在生产过程中为了剥离多余的元素会产生各种废气废水,同时也会耗费大量的电。

磷元素在自然界主要以磷酸盐的形式存在于矿石中,无法被植物直接吸收和利用。因此, 通常需要从肥料中获取更多的磷来满足生长需求。磷肥即含磷元素的化学肥料,其有敁成分 用五氧化事磷(P2O5)的质量分数表示。磷肥通常以磷酸铵为主,有磷酸一铵(MAP)、磷 酸事铵(DAP)、普钙(过磷酸钙 SSP)、重钙(重过磷酸钙 TSP)和磷复肥等。可根据其 溶解性,分为水溶性磷肥、枸溶性磷肥和难溶性磷肥。

磷酸一铵主要应用于以下三大领域:一是农业领域,磷酸一铵主要用于生产高端水溶肥或者作为高端水溶肥直接施用;二是消防领域,磷酸一铵是一种很好的灭火剂,广泛应用于森林灭火剂和干粉灭火剂;三是新能源材料领域,随着近年来新能源电池材料技术进步,磷酸一铵已成为新能源电池(磷酸铁锂电池)正极材料磷酸铁锂的前驱体磷酸铁的重要原料之一。

工业级磷酸一铵行业产业链上游为磷矿石、磷酸、硫酸、合成氨等原材料;中游为工业级磷酸一铵生产供应;下游主要应用于肥料、灭火剂、电池、制药、饲料添加剂等。

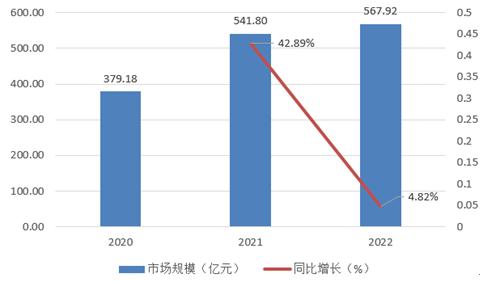

随着近年来新能源汽车的火热,新能源车磷酸铁锂动力电池市场规模的高速增长,作为磷酸铁锂前驱体磷酸铁重要原料的工业级磷酸一铵获得增量应用市场,磷酸一铵下游需求量也不断增长,行业市场规模持续扩张,截至2022年磷酸一铵行业市场规模达567.92亿元,同比增长4.82%。磷铵价格上涨带动行业景气向好,市场规模持续增加。2021年以来,磷酸一铵价格快速上涨。截至2022年6月23日,磷酸一铵价格从2021年年初的2043元/吨上涨至4694元/吨,涨幅达129.76%,

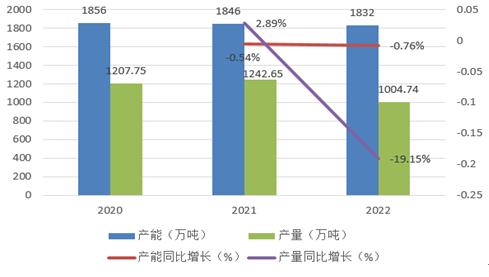

由于近年来磷肥整体需求量的不断下行,我国磷酸一铵的产量也随之不断下。磷酸一铵行业数据统计显示,2019年起,在"三磷整治"和环保督察的持续推动下,行业准入条件和污染物防控标准的不断提升,磷酸一铵的产量加速下滑。2022年磷酸一铵产量达1004.74万吨,同比增长-19.15%。

磷化工是国民经济发展的基础产业,是维护粮食安全、能源安全的重要保障,是实现碳达峰碳中和目标的重要支撑。

第四章 中国工业磷铵行业运行情况

第一节 中国工业磷铵行业发展状况情况介绍

一、工业磷铵行业发展历程回顾

经过60余年的发展,中国磷化工行业走过了一条由进口产品到出口产品的发展之路,实现了由进口大国向制造大国的历史跨越,成为世界磷肥生产大国,取得了令世界瞩目的成就,精细磷酸盐也在世界崭露头角。

“料浆法”磷铵技术诞生结束了中国中低品位磷矿不能直接生产高浓度磷肥的历史;溶剂萃取净化湿法磷酸技术的研制成功及产业化打破了国外技术垄断状态;湿法磷酸生产磷酸一铵、饲料级磷酸钙盐等技术和装置实现国产化;农用级聚磷酸铵、电池级磷酸铁锂、六氟磷酸锂等精细磷化工技术实现国产化等。磷化工技术的发展支撑了行业从无到有、从弱到强、从强到高效发展、提质增效的局面。

二、工业磷铵行业创新情况分析

磷酸一铵的生产工艺主要包括:热法磷酸氨中和法、湿法磷酸化学净化法和精制磷酸中和法等。

热法磷酸氨中和法虽生产工艺设备简单,产品质量高,但因热法磷酸成本高导致生成磷酸一铵的价格一直居高不下,产品定位以出口为主。精制磷酸中和法以精制磷酸为原料,采用类似于热法磷酸氨中和生产工艺,该工艺不仅可生产磷酸一铵,亦可生产磷酸二氢钾、磷酸脲、磷酸二氢钠、磷酸二氢钙等精细磷酸盐产品。

湿法磷酸化学净化法生产磷酸一铵,始于20世纪90年代初四川大学同原什邡化工总厂(现属宏达集团)合作,由于当时市场限制,该技术一直束之高阁未得到推广应用。直至2003年电价引起黄磷价格上涨,导致磷酸一铵生产企业难以维持,四川大学在四川蓝剑化工进行磷酸一铵的扩大化试验,进一步完善技术和降低生产成本,并于2004年完成2.5万t/a工业MAP生产装置建设,生产出了合格的MAP产品,后又于川银化工建成1万t/aMAP装置,其后又于绵竹三佳、云南云天化建成多套5万t/aMAP装置。自2003年国内首台(套)湿法磷酸生产磷酸一铵产业化后,备受行业内关注,目前最大单套生产装置产能为20万t/a,全国磷酸一铵年产量已达120万t。

三、工业磷铵行业发展特点分析

单一肥料和低端肥料产能严重过剩。低端市场竞争异常激烈,行业逐渐由过去的产量追求向品质追求转换。

行业税收等优惠政策逐步取消,经营成本增加,环保监察等措施倒逼化肥行业节能降耗、提高效率。

受原材料价格影响较大,产品价格波动明显。随着国家深入实施创新驱动发展战略,加强农业供给侧结构性改革,未来以磷复合肥为代表的高效、环保新型肥料产品将获得迅速发展,是复合肥产业结构调整升级的重要方向。

第二节 中国工业磷铵行业市场规模分析

一、影响中国工业磷铵行业市场规模的因素

农业需求: 工业磷铵通常用于农业领域作为磷肥。因此,中国农业产出和农民的需求对工业磷铵市场规模具有重大影响。农产品价格、种植面积、肥料使用率等因素都会影响农民对工业磷铵的需求。

政府政策: 中国政府的农业政策、环保政策和贸易政策对工业磷铵市场规模具有关键作用。政府可能通过补贴、价格管制、进口限制等手段来影响市场。

全球市场: 中国工业磷铵行业通常与国际市场相互关联。国际农产品价格、化肥市场供需情况以及国际贸易政策都会影响中国工业磷铵的进口和出口。

技术创新: 新的生产技术和工艺改进可以降低工业磷铵的生产成本,提高产品质量,从而刺激市场增长。

环境法规: 环保法规对工业磷铵行业的生产和排放标准产生影响。更严格的环保法规可能导致企业需要进行环保设施升级,增加生产成本。

气候条件: 气候条件对农业产出和季节性化肥需求产生影响。气象因素,如干旱或洪水,可能会影响农民对工业磷铵的需求。

经济状况: 经济状况对农民的购买力和农业投资产生影响。经济增长、农村收入水平和农业投资都会影响工业磷铵市场。

国内生产能力: 中国工业磷铵的国内生产能力和供应情况也会影响市场规模。生产能力过剩可能导致价格下降,而供应短缺可能导致价格上升。

竞争格局: 工业磷铵市场上的竞争格局,包括市场份额和竞争对手数量,会影响价格和市场规模。

二、中国工业磷铵行业供应规模

由于近年来磷肥整体需求量的不断下行,我国磷酸一铵的产量也随之不断下。磷酸一铵行业数据统计显示,2019年起,在“三磷整治”和环保督察的持续推动下,行业准入条件和污染物防控标准的不断提升,磷酸一铵的产量加速下滑。

图表:中国磷酸一铵行业产能产量

资料来源:中研普华整理

第三节 中国工业磷铵行业供应情况分析

一、中国工业磷铵行业市场规模分析

随着近年来新能源汽车的火热,新能源车磷酸铁锂动力电池市场规模的高速增长,作为磷酸铁锂前驱体磷酸铁重要原料的工业级磷酸一铵获得增量应用市场,磷酸一铵下游需求量也不断增长,行业市场规模持续扩张,截至2022年磷酸一铵行业市场规模达567.92亿元,同比增长4.82%。

磷铵价格上涨带动行业景气向好,市场规模持续增加。2021年以来,磷酸一铵价格快速上涨。截至2022年6月23日,磷酸一铵价格从2021年年初的2043元/吨上涨至4694元/吨,涨幅达129.76%,

图表:磷酸一铵行业市场规模

资料来源:中研普华整理

二、中国工业磷铵行业供应特点

2022年受全球公共卫生事件未止、自然灾害频发等影响,国际大宗商品价格大幅波动,磷酸一铵上游主要原材料硫磺等受此影响,价格剧烈震荡,叠加国内磷矿石价格上涨等因素,磷酸一铵生产成本、售价均随之走高;同时随着国内产业政策收紧,部分区域新建、改建、扩建受到一定程度限制,新增产能报告期内较难形成。由于国内环保整治制约产能增长,但受下游增量需求前景可期等影响,预计部分工铵新增产能将陆续投放市场。

综上,总的来看,2022年磷酸一铵市场整体供应紧张。行业预计未来磷酸一铵供不应求局面有望缓解,但是对于产品品质高、成本控制能力强的一体化企业将继续保持较强的竞争力。

工业磷铵行业报告由中研普华行业分析专家领衔撰写,主要分析了行业的市场规模、发展现状与投资前景,同时对工业磷铵行业的未来发展做出科学的趋势预测和专业的行业数据分析,帮助客户评估行业投资价值。

未来行业市场发展前景和投资机会在哪?欲了解更多关于工业磷铵行业的市场数据及具体详情的干货内容,可以点击查看中研普华产业研究院的报告《2023-2028年中国工业磷铵行业深度调研及发展策略咨询报告》。工业磷铵行业研究报告旨在从国家经济和产业发展的战略入手,分析工业磷铵未来的政策走向和监管体制的发展趋势,挖掘工业磷铵行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国工业磷铵行业深度调研及发展策略咨询报告

(工业磷铵)磷酸一铵是一种很好的阻燃、灭火剂,广泛用于木材、纸张、织物的阻燃,防火涂料的配合剂,干粉灭火剂等,同时也用作高档水溶肥料、磷酸铁锂前驱体磷酸铁原料,执行标准HG/T4133-20...

查看详情

玻璃纤维是非常好的金属材料替代材料,随着市场经济的迅速发展,玻璃纤维成为建筑、交通、电子、电气、化工、冶 金、...

潮玩行业未来发展如何随着消费者对潮玩产品的需求不断增加,潮玩行业将不断推出新的产品,同时还将涉足其他领域,如服...

劳务派遣在现代社会中已经成为一种非常普遍的用工方式,它的行业范围非常广泛,几乎涵盖了所有的行业领域。对于企业来...

随着包括光伏发电、新能源等在内的下游领域市场需求的快速增长,带动电子变压器、电感等磁性元器件产品需求大幅增长。...

欲了解更多中国汽车零部件行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2027年中国汽车零部件行业B...

欲了解更多中国汽车零部件行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2027年中国汽车零部件行业A...

微信扫一扫

微信扫一扫

中国工业磷铵行业发展状况 工业磷铵行业市场规模分析

中国工业磷铵行业发展状况 工业磷铵行业市场规模分析

研究院服务号

研究院服务号