碳纤维细如发丝、轻如鸿毛,单根直径只有5至7微米,大约是人头发丝的十分之一粗,密度大约只有钢的四分之一。同时,它又强如钢铁。一束一米长的T1000级碳纤维,重量大概只有0.5克,却可以承担500公斤左右的拉力。

预测碳纤维行业至少两年内不会好转

“黑色黄金”碳纤维曾因供不应求、国产化率极低,经历过一段高光时刻。如今,行业迅速转入冰点,国内主要碳纤维产品对比年初跌幅已超四成。有业内人士表示,现在库存堆积,需求疲软,预测行业至少两年内不会好转。

碳纤维因其力学性能优异,轻于铝,却强于铁,且具有高弹性模量、耐高低温、耐腐蚀、耐疲劳等优异特性,广泛应用于各行业,成为21 世纪的“新材料之王”。

碳纤维细如发丝、轻如鸿毛,单根直径只有5至7微米,大约是人头发丝的十分之一粗,密度大约只有钢的四分之一。同时,它又强如钢铁。一束一米长的T1000级碳纤维,重量大概只有0.5克,却可以承担500公斤左右的拉力。

作为碳纤维重要市场,我国碳纤维一度大量依赖进口,价格十分昂贵。因此,碳纤维又被称为“黑色黄金”。彼时,市场上高性能T700级碳纤维曾经卖出过每吨数百万元的高价。而后来,当国产高性能碳纤维“开花结果”,国际市场碳纤维价格应声回落。

碳纤维不仅在航空航天等军工领域有不可替代的地位,在风电叶片、体育休闲、压力容器、建筑防护、汽车交通等领域也大放异彩。

赛场上,它助力运动员刷新纪录;生活中,它让轻装上阵成为习惯;太空里,它向金属材料发起凌厉冲击。它就是碳纤维,一束筷子粗的T1000级碳纤维,足以拉动两架C919国产大飞机。世界上具备碳纤维研发和规模化生产能力的国家屈指可数,中国便是其中之一。

如今用得起碳纤维的行业越来越多,用得上碳纤维的市场也在加速形成。在“双碳”战略的推动下,氢能作为未来国家能源体系的重要组成部分,吸引了一批未来产业的布局,储运就是亟待破解的难题。

在科幻影片中,我们总能看到各种在空中自如穿梭的交通工具。在现实生活中,随着城市人口不断增加、地面交通拥堵问题日益严重,新型空中交通工具让人们心向往之。最近,我国自主研发的两吨级电动垂直起降航空器成功完成试飞,被认为是未来“空中出租车”。

不同型号、用途的电动垂直起降航空器不断涌现,给我们打开了未来立体交通网络的想象空间。

其中在电动垂直起降航空器的制造过程中,碳纤维在机体结构的应用重量占比达到80%。一层碳纤维原材料的厚度仅有0.1毫米到0.2毫米,以M1为例,机翼和机身连接部位的厚度需要在12毫米至15毫米之间,就需要人工铺贴120层至150层这样的碳纤维预浸料。

据中研普华产业院研究报告《2024-2029年碳纤维产业现状及未来发展趋势分析报告》分析

碳纤维的制造并非一蹴而就,完整的碳纤维产业链包含从一次能源到终端应用的完整制造过程,建设一条世界一流的生产线以及设备组装需要大量资本和运行时间。除此之外,碳纤维的制造工艺包含预氧化、炭化、预浸料等多个复杂工序。因此碳纤维的产业链不仅意味着资金壁垒高,还需要高水平的技术支持,导致许多企业难以涉足碳纤维产业。

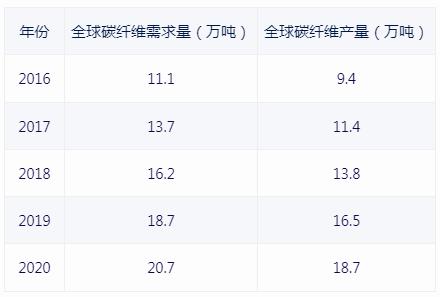

图表:2016-2020年全球碳纤维需求量及产量(单位:万吨)

碳纤维市场竞争格局分析

目前,国内生产研发碳纤维的企业主要包括中复神鹰、江苏恒神、光威复材、吉林碳谷、吉林宝旌等。按产能建设情况看,我国碳纤维第一梯队企业包括中复神鹰、江苏恒神、光威复材、吉林碳谷、吉林宝旌,前五企业产能占比约77%;第二梯队企业包括兰州蓝星、上海石化、中简科技、威海拓展等企业,产能占比约为13%,其他企业产能累计占比10%左右。

碳纤维复合材料所具备的优点,适用于汽车外观件、车身结构、底盘结构件等多个场景,是汽车深度轻量化的理想材料。近年来,比亚迪仰望、广汽昊铂等中国自主品牌豪华车纷纷问世,碳纤维材料也随之从“花瓶”逐渐走向规模化。公开资料显示,仰望U9打造出“超级碳舱”碳纤维安全车身架构,其外车身采用民用最高等级T700碳纤维材质;而昊铂SSR采用100%碳纤维全覆盖车身,在方向盘、前内饰板等部位也大量采用碳纤维材料。

国产企业布局开启产业化

自2017年始,国产碳纤维产能扩张加速,2022年国产碳纤维供应量达到4.5万吨,首次高于进口量。多家碳纤维制造企业宣布扩产。碳纤维产业链长,壁垒高。上游聚丙烯腈基性能优越,已成为碳纤维市场主流,占据全球90%市场。中游大丝束碳纤维与小丝束相比,在相同的生产条件下可大幅度提高碳纤维的单线产能,实现生产的低成本化,拓宽下游企业应用碳纤维的积极性,国产企业布局开启产业化。

军用+民用飞机复材渗透率不断提升

碳纤维是航空航天飞行器轻量化理想材料,军用+民用飞机复材渗透率不断提升:航空航天领域对碳纤维的应用主要包括次承力构件和主承力构件,碳纤维的使用能使在保证强度的前提下使飞机结构材料减重20%至40%,从而使飞机整体重量减轻6%至12%,显著降低飞机的燃油成本,提升飞行器的性能和经济效益。C919碳纤维复合材料占整机重量的12%,此外,航空航天领域中的喷管、喉衬、鼻锥、刹车盘等也广泛使用碳纤维复合材料。

国内需求增速高于全球

中国碳纤维需求量全球居首,国内需求增速高于全球。截至2023年3月国内碳纤维年产能达10.32万吨,较2021年末的6.27万吨增加约65%。按照运行产能来计算,2022年中国大陆运行产能11.2万吨,占全球运行产能约43.3%,远超美国的4.8万吨。

2025年碳纤维需求量有望达1.27万吨

根据中汽协数据和德邦证券测算:2025年,若储氢气瓶碳纤维需求量占比增至50%,则碳纤维需求量有望达1.27万吨。

随着国家产业政策的支持和国产碳纤维生产厂商在高性能碳纤维领域不断取得技术突破,碳纤维的国产化进程进一步加快,碳纤维复合材料在建筑结构加固领域中将大有作为。

从长期来看,我国碳纤维行业仍然还有巨大的发展空间,将扩产当做打磨技术体系的思路是正确的,但不能仅仅为了抢占市场份额而扩产。未来,我国碳纤维企业应加强对绿色能源的使用,形成“双碳及回收再利用”的理念,打造产品竞争优势。

碳纤维原材料国产替代加速

未来,随着我国碳纤维原材料国产替代加速,我国碳纤维行业整体亦将实现国产替代的突破,推动国产碳纤维复合材料在下游的广泛应用。

碳纤维行业研究报告旨在从国家经济和产业发展的战略入手,分析碳纤维未来的政策走向和监管体制的发展趋势,挖掘碳纤维行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于碳纤维行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2024-2029年碳纤维产业现状及未来发展趋势分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年碳纤维产业现状及未来发展趋势分析报告

随着碳纤维行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的碳纤维企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前...

查看详情

一、无人零售概述无人零售是指通过自动化、智能化技术实现商店无人值守的零售模式。这种模式主要通过智能设备、大数据...

商务正装,故名思议就是商务洽谈时穿的服装,也就是工作装,西装。西装,又称西服、洋装。西装是一种舶来文化。在中国...

刚刚过去的2023年,我国居民消费特别是接触性、聚集性、服务性消费呈现良好恢复态势,服务消费成为扩大消费的新引擎,...

11月以来,生猪公司定增预案陆续发出、以及各类融资手段、变卖资产等,显示行业持续亏损导致资金链趋于枯竭,经营压力...

2023年,在多国央行购金等多重因素影响下,黄金表现较好。从期货价格看,COMEX黄金在2023年全年累计涨幅达到13.45%,...

近年来我国新能源汽车行业的快速发展,市场对磷酸铁的需求量不断增加,推动了我国磷酸铁产业的发展。从需求领域看,目...

微信扫一扫

微信扫一扫

碳纤维行业未来市场规模及发展趋势预测 国产碳纤维的市场占比也将逐渐提高

碳纤维行业未来市场规模及发展趋势预测 国产碳纤维的市场占比也将逐渐提高

研究院服务号

研究院服务号