随着电子产品的不断升级换代,对PCB电路板的性能要求也越来越高。未来的市场趋势将是向高密度、高速度、多层板和柔性电路板等方向发展。

随着电子产品的不断升级换代,对PCB电路板的性能要求也越来越高。未来的市场趋势将是向高密度、高速度、多层板和柔性电路板等方向发展。预计未来几年,随着电子制造业产能的转移、技术进步和行业应用拓展等因素的推动,PCB市场将继续保持快速增长的态势。

PCB(Printed Circuit Board),中文名称为印制电路板,又称印刷线路板,是现代电子设备中不可或缺的关键组成部分。它是一种用于支持和连接电子元器件的基础组件,通过将不同材料的层通过热量和粘合剂压制到一起,为电子元器件提供电气相互连接的载体。PCB上的导线是由薄膜金属材料打印而成,按照预定的设计布局插入到非导体基板中,使电子元件之间实现可靠的电气连接,从而使设备得以正常运行。

上游产业:

原材料供应:PCB的上游产业主要包括各类原材料供应商,如覆铜板、半固化片、铜箔、铜球、金盐、干膜、油墨等。这些原材料是PCB制造的基础,其质量和成本直接影响到PCB产品的性能和价格。

特点:上游原材料成本占PCB成本的比例高达60%,其中覆铜板占比最大,占PCB总成本的30%。原材料价格的波动会直接影响到PCB的生产成本。

中游产业:

PCB制造:中游产业主要涵盖PCB的制造过程,包括PCB设计、制造、检测等环节。PCB按照板材的材质分类,可分为刚性板、挠性板、刚挠结合板、封装基板等类别。

特点:PCB制造需要高度的技术水平和精密的设备支持,以满足不同领域的复杂需求。同时,随着电子产品对PCB的高密度化要求更为突出,封装基板、多层板等高端产品将有较快的增长。

下游产业:

应用领域:PCB的下游产业主要涵盖通信、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域。这些领域对PCB的需求量大,且对PCB的性能和质量要求较高。

特点:下游行业的快速发展为PCB行业提供了广阔的市场空间。例如,随着电动汽车的普及和汽车电子化程度的加深,车用PCB尤其是高端PCB的需求量将大幅提升。同时,通信代际更迭、数据流量爆发式增长也将对高层数、高密度、高频高速印制电路板形成大量需求。

据中研普华产业院研究报告《2024-2029年PCB产业现状分析及发展趋势报告》分析

PCB电路板市场在过去几十年一直保持稳定增长,这主要得益于电子设备行业的快速发展和技术进步。

市场研究机构的数据显示,全球PCB电路板市场规模在2019年达到了250亿美元,并预计在未来几年将继续增长。

市场驱动因素:

电子消费品增长:随着人们生活水平的提高和科技创新的不断推动,电子消费品如智能手机、平板电脑和家电等的需求不断增加,这些产品中都需要使用PCB电路板,从而推动了PCB市场的需求增长。

5G技术的普及:随着5G技术的不断发展和普及,大规模的基础设施建设将带动对PCB电路板的需求增加。5G通信设备对于高频和高速的要求更高,需要更复杂和高性能的PCB电路板来支持。

工业自动化需求增加:工业自动化的发展推动了对PCB电路板的需求增长。随着工业领域对自动化的要求日益提高,工业控制系统对于更稳定和可靠的PCB电路板有更高的需求。

物联网(IoT)的快速发展:物联网的快速发展促使了对PCB电路板的需求增长。由于物联网设备通常需要小型而复杂的PCB电路板,因此产生了更多的需求。

PCB市场需求将继续保持增长态势,主要受益于电子消费品增长、5G技术的普及、工业自动化需求增加以及物联网的快速发展等因素的驱动。然而,企业也面临着技术进步、竞争加剧和环保要求等挑战,需要不断创新和提高自身实力以应对市场的变化。

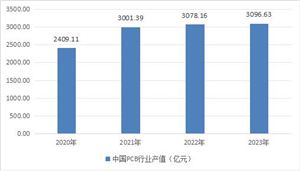

报告显示,2023年中国PCB市场规模已达3096.63亿元,预计2024年将增至3300.71亿元。这显示出PCB市场持续增长的态势。

全球范围内,预计2026年全球服务器PCB市场规模将达到160亿美元,其中AI服务器PCB市场规模为47亿美元,显示出PCB在服务器领域的应用前景广阔。

区域分布:全球PCB市场主要分布在亚太地区,其中中国是全球最大的PCB生产国和消费国。中国PCB产业主要集中在珠三角、长三角和环渤海地区。

企业竞争:PCB行业的企业数量众多,市场集中度逐渐提高,但仍有大量中小企业参与竞争。全球PCB行业集中度较高,前十大厂商占据了约60%的市场份额。中国主要PCB厂商在技术水平、生产规模、产品质量等方面与国际领先水平存在一定差距,但近年来在技术研发、品牌建设、市场拓展等方面取得了一定进展。

竞争要素:厂商之间的竞争主要集中在产品创新、品质、成本、交货期和服务等方面。同时,随着数字化、智能化技术的应用,PCB行业的竞争将更加激烈。

PCB产业链涵盖了从上游原材料供应到中游制造再到下游应用的完整产业链。市场规模持续增长,市场竞争激烈但前景广阔。各企业应加大研发力度,提高产品质量和技术水平,以满足下游行业的需求并抓住市场机遇。

报告显示,2022年中国PCB市场规模达到了3078.16亿元,同比增长2.56%。

2023年市场规模约为3096.63亿元,而预测显示,2024年中国PCB市场规模将进一步增长至3469.02亿元。

产品结构:

中国PCB市场产品以刚性板为主,包括多层板、HDI板等,市场份额合计占比81%。

挠性板占比14%,IC载板占比4%,刚挠结合板占比1%。与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,具有较大的提升空间。

市场分布:

中国是全球最大的PCB电路板生产国,2019年中国PCB电路板市场规模达到500亿美元,占全球市场的50%以上。

产品高端化:

中国PCB行业在产品结构上仍有较大提升空间,特别是在中高端印制电路板方面。未来,随着技术进步和市场需求的变化,预计中国PCB行业将加大在高端产品上的研发投入,提升产品附加值。

环保可持续发展:

随着人们对环境保护意识的增强,PCB电路板行业也在积极应对环保压力。未来,环保可持续发展将成为PCB电路板市场的一个重要发展方向。越来越多的PCB制造商将采用环保材料和生产工艺,减少对环境的负面影响。

5G技术推动:

5G技术的快速发展将对PCB电路板提出更高的要求,推动PCB行业迎来一波新的发展机遇。同时,这也将对PCB行业提出更多的技术挑战,促使行业加快技术创新和升级。

国际合作与竞争:

随着全球PCB市场的不断发展,国际合作与竞争将成为行业发展的重要趋势。中国PCB行业将继续发挥在全球市场中的重要作用,同时积极寻求与国际先进企业的合作与交流,共同推动全球PCB行业的发展。

2024年PCB行业市场将继续保持快速增长的态势,并在产品结构、技术创新、环保可持续发展等方面迎来新的发展机遇和挑战。中国作为全球最大的PCB电路板生产国,将继续发挥重要作用,推动全球PCB行业的发展。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业市场数据具体详情,可以点击查看中研普华产业研究院的报告《2024-2029年PCB产业现状分析及发展趋势报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年PCB产业现状分析及发展趋势报告

PCB(Printed Circuit Board),中文名称为印制电路板,又称印刷线路板,是重要的电子部件,是电子元器件的支撑体,是电子元器件电气相互连接的载体。它将不同材料的层通过热量和粘合剂压制到...

查看详情

木器涂料市场在过去几年中保持了较高的增长率,并且预计在未来几年内将持续增长。这主要得益于住宅装饰与家具行业的快...

随着消费者对健康食品需求的不断增加,以及对高品质生活的追求,预计鸡蛋加工行业的市场规模将继续保持增长态势。特别...

随着全球经济的复苏和航空运输业的快速发展,飞机租赁市场的需求将持续增长。新兴市场和发展中国家对航空运输和航空租...

随着技术的不断进步和应用领域的扩大,AI绘画的市场前景看好。未来,AI绘画有望在更多领域得到应用和发展,成为艺术和...

随着市场规模的扩大和竞争的加剧,涂布机行业将面临更多的挑战和机遇。一方面,企业需要加大研发投入,提升自主创新能...

电信网络产业链涵盖了从上游的设备供应、网络规划到中游的网络运营再到下游的终端提供、内容提供等多个环节。市场规模...

微信扫一扫

微信扫一扫

中国PCB产业发展现状

中国PCB产业发展现状

研究院服务号

研究院服务号