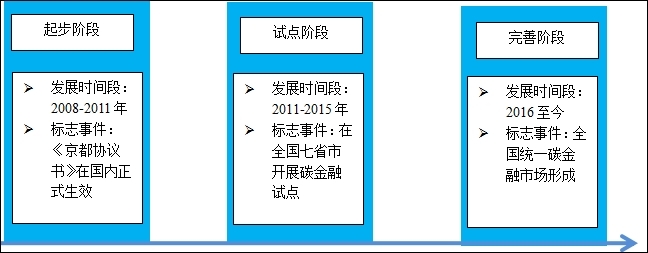

一、国内碳交易发展历程

1.起步阶段:2008年《京都协议书》的生效,标志着我国碳金融市场开始起步。

2.试点阶段:2011年,按照国家“十二五”规划纲要的要求,碳汇金融进一步发展,先后建立了深圳、北京、上海、天津、广东、湖北及重庆试点,碳配额现货交易也初步开启。

3.完善阶段:2016年,碳汇金融衍生品交易逐步进行发展。经历七地试点后,2017年全国统一的碳市场正式开始启动,并预计于2020年建成一个完善的市场。

图表:碳金融市场发展阶段

资料来源:中研普华产业研究院

二、碳交易标的的特征

碳交易是一种特殊的资源环境产权交易制度,与一般商品不同,碳交易的标的物——碳排放权(配额)具有如下特征:

一是公共性。碳排放空间是典型的“公共品”,这个特点决定了政府要在碳交易制度设计中发挥主导地位。在一般商品交易市场,政府的主要作用是维持市场运行秩序;在碳交易市场,市场本身需要政府围绕其核心政策目标“人为创造”,这一创造过程就是在政府主导下、自上而下对碳交易制度进行顶层设计的过程。

二是虚拟性。作为交易商品,碳排放数据就是“真金白银”,必须准确。因为碳排放量需要核算出来,碳排放权也是一种虚拟的商品,所以对于实际的碳排放数据,需要建立核算报告和核查机制(MRV)。同时,政府需要建立碳交易登记簿,随时跟踪记录碳排放配额及其所有人的流转变更情况。

三是同质性。因为碳排放空间是全球公共品,在不同地域排放的每吨温室气体对全球气候产生的影响是相同的,所以碳交易可突破水权交易、排污权交易、土地使用权流转面临的流域性和区域性边界问题,容易实现跨区域交易。

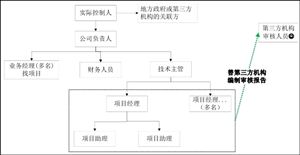

三、碳交易产业链

我国碳交易业链核心产业架构从碳排放到碳吸收大致可划分为三部分:

产业链上游为碳排放,包括重点区域碳排放量、重点产业碳排放量等;

产业链中游为碳排放的治理措施:包括能源替代、节能减排、碳吸收和碳交易四个部分,其中:

能源替代主要是指用低碳能源替代高碳能源、用可再生能源替代化石能源;

节能减排措施则主要包括产业结构转型、提升能源利用效率、加强低碳技术研发及完善低碳发展机制等;

碳吸收的重点任务在于增强资源循环利用水平,落实生产者责任制度,促进资源品的回收再利用;自然循环端加强生态碳汇,包括开展国土绿化行动,增加森林面积和蓄积量,加强生态保护修复,增强草原、绿地、湖泊、湿地等自然生态系统的固碳能力,增加碳吸纳量;

碳交易则是通过国内碳交易所将碳排放交易权进行交易。

图表:碳交易产业链

资料来源:中研普华产业研究院根据市场公开资料整理

资料来源:中研普华产业研究院根据市场公开资料整理

四、碳交易对关联产业的影响

1.碳交易对电力产业的影响

全国性碳排放交易市场首先纳入的是全国性的电力企业。首先,现在国家大力提倡清洁能源,而火电厂是碳排放大户;另外,电力行业此前就面临着一系列节能减排的监管要求。由于用电量和碳排放量一定程度上呈正相关关系,因此未来用电大户也可能会被纳入全国性碳排放交易系统。

一旦电力企业被纳入碳交易平台,就促使其使用更清洁的能源来发电,单位发电成本势必会上升。如果电价不放松,电力企业的利润会被压缩,其就没有动力去推动降低碳排放。

另外,严控电价,让电价保持在较低水平,会使得那些耗电量较大的行业和企业没有动力来推动节能,降低电力消费。所以,为配合推动碳交易制度的实施,电价制度改革未来有必要提上日程,让市场供需关系来主导电价的变动。

总之,不管是碳交易的价格,还是配套的电价改革等,最重要的是让市场发挥主导作用。从全球范围来看,通过市场化的方式来处理碳排放问题是一种成本较低的可行方式,但现在来看也就欧盟取得了大范围的成功。如果我国能在这方面能做好,就会在全球范围内为发展中国家碳排放的控制起到良好的示范作用。离2030年“碳达峰”目标还有十年的时间窗口,电力行业能否把握好这段机遇期,是一个挑战。

2.碳交易对碳排放企业的影响

对于即将被纳入碳交易市场的企业,最重要的是主动拥抱变化,改变对成本的固有认识。此前,企业更多考虑自身的成本支出,而对社会成本如环境污染等重视不足。未来,企业需要充分兼顾这两者。

另外,企业也要改变对收益的认识。此前,节能减排对企业而言意味着成本支出。但通过碳排放交易平台,企业可以通过更新排放设备、主动降低耗能等措施降低碳排放,并将节约出来的排放配额转化成碳资产,在市场上售卖以获取收益。

当然,碳交易平台对不同类型企业的影响不同,其作用也不是立竿见影的,并不能很快就起到降低碳排放,或让企业从中获得收益的效果。虽然长期来看其会带来正向收益,但短期内能否抵消给企业带来的额外成本尚是一个疑问。欧盟的碳交易价格也是很长时间之后才慢慢上涨,发挥出应有作用的。

随着全国性的碳排放交易市场的成立,产业升级的速度也将加快。很多企业与其被动等待,不如主动利用这个契机,推动企业发展模式的转型,从而更轻松地通过此次“大考”。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号