近年来,新能源汽车的普及推动了汽车软件市场的快速发展。随着电池技术、充电设施的不断完善,新能源汽车的市场份额逐渐提升,带动了相关软件需求的增加。自动驾驶、智能座舱、车联网等技术的不断发展和普及,使得汽车软件在车辆控制、信息娱乐、安全监测等方面发挥着越来越重要的作用。

汽车软件是指运行在汽车上的各类软件程序,它们通过嵌入式系统或车载操作系统,实现汽车的各种智能化、自动化和互联化功能。汽车软件包括但不限于车载娱乐系统、导航系统、车辆控制系统、自动驾驶系统、安全系统等。这些软件不仅提升了汽车的驾驶体验,还增强了汽车的安全性、舒适性和便捷性。

汽车供应链是一个庞大而复杂的系统,涉及到从原材料采购、零部件生产、整车装配到销售和售后服务等多个环节。在这个复杂的体系中,汽车软件发挥着至关重要的作用。汽车软件涵盖了多个方面的功能。在采购管理方面,软件可以帮助企业实现对供应商的有效管理。它能够实时跟踪供应商的供货情况、质量表现和价格波动,确保原材料和零部件的稳定供应。通过供应链软件,企业可以与供应商进行高效的沟通和协作,及时解决供应问题,降低采购成本。

在生产计划与排程方面,汽车软件能够根据市场需求、库存水平和生产能力等因素,制定合理的生产计划。它可以优化生产线的排程,提高生产效率,减少生产中的浪费和延误。同时,软件还可以对生产过程进行实时监控,及时发现和解决生产中的问题,确保产品质量和交货期。

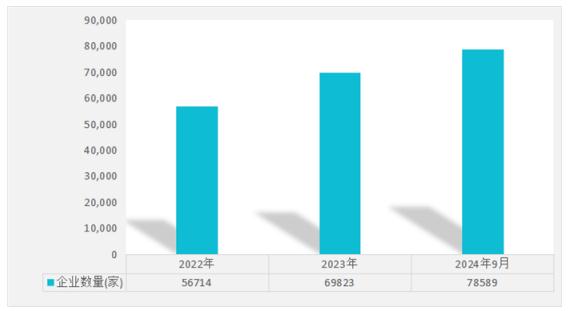

通过国内第三方工商注册信息查询机构-“企查查”查询“汽车软件”结果显示,通过选择“登记状态:存续,在业,科学研究和技术服务业:软件开发”选项,截止2024年9月底汽车软件行业企业数量达到78589家,比2023年年底69823家多8766家,有力支撑行业的发展。

图表:截止2024年9月底汽车软件行业企业供给情况

数据来源:企查查

根据中研普华产业研究院发布的《2024-2030年中国汽车软件行业市场深度调研及投资战略研究报告》显示:

汽车软件市场竞争格局相对分散,市场中活跃的汽车电子软件服务商包括Elektrobit、东软集团、中科创达、诚迈科技、四维图新等。此外,随着智能网联汽车行业的快速发展,新涌入的科技大厂如华为等也在积极参与市场竞争。

中国政府高度重视智能网联汽车和新能源汽车的发展,并出台了一系列相关政策予以支持。这些政策包括《智能汽车创新发展战略》、《新能源汽车产业发展规划(2021-2035年)》等,旨在加快智能网联汽车和新能源汽车的技术创新和市场推广。

中国正逐步完善汽车产业相关规则和政策,建立高标准市场体系,提升引领汽车产业优化升级。同时,中国汽车产业基础设施建设也在加快推进,包括充电桩、储能设备、车路云一体化的基础设施等,为智能网联汽车和新能源汽车的发展提供了有力保障。

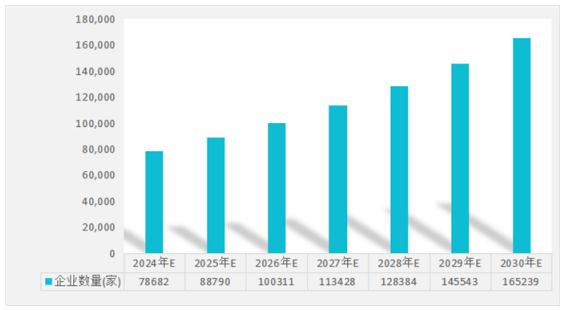

图表:2024-2030 年中国汽车软件行业供给预测

数据来源:中研普华研究院

在智能化大趋势下,汽车从传统交通工具向移动智能终端转型,汽车软件已成为产业发展的重要驱动力。车从过去的“出行代步工具”变成“移动智能平台”,朝着软件驱动方向一路疾驰。随着汽车智能化趋势愈演愈烈,在国家顶层战略的指引下,越来越多科技公司和传统车企看到了基础软件的价值,纷纷加码汽车基础软件领域投资和布局,预计2030年中国汽车软件行业企业数量达到约16万家,共同构建汽车软件生态系统。

汽车软件行业将更加注重跨域融合,需要整车级的OS系统支持以打通各个功能域,实现真正的智能化和互联化。这将为汽车软件提供更多的可能性,如更高效的算法、更智能的交互方式等。随着汽车软件在车辆控制中扮演的角色越来越重要,软件安全和功能安全将成为行业关注的焦点。汽车软件企业需要加强软件安全研发,确保产品的信息安全和功能安全。

综上所述,汽车软件行业市场未来将保持快速增长的态势,技术创新、市场需求多样化、产业链整合与竞争加剧以及安全性能成为关注重点将是推动行业发展的关键因素。同时,政策环境的支持也将为汽车软件市场的发展提供有力保障。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2030年中国汽车软件行业市场深度调研及投资战略研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号