2024水泥市场状况和发展趋势预测

水泥行业作为中国经济发展的重要支柱之一,是基础材料行业的关键组成部分。其当前的发展现状和未来趋势深受多方面因素的共同影响。市场需求是驱动水泥行业发展的核心力量,随着城市化进程的加快和基础设施建设的不断推进,水泥需求量持续增长。与此同时,产能过剩的问题也日益凸显,给行业带来了不小的挑战。

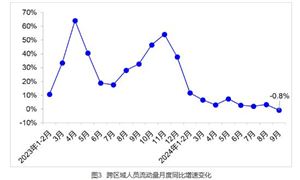

价格动态

近年来,水泥价格经历了一段时期的低迷后,自2024年6月起开始显现回升迹象,同比呈现正增长,且涨幅逐步扩大。截至10月份,全国水泥的平均价格已经达到了338.8元/吨,与去年同期相比,涨幅高达9.68%。值得注意的是,长三角沿江地区的水泥熟料价格出现了显著上涨,这一趋势还带动了全国多个地区水泥价格的相应调整。

然而,水泥价格的区域差异仍然显著,且各地区的涨幅也有所不同。具体而言,一些地区受到市场需求旺盛、产能得到有效控制以及环保政策趋严等多重因素的共同作用,水泥价格涨幅相对较大;而另一些地区则由于市场需求疲软、产能过剩等问题,水泥价格的涨幅则相对较小。

市场需求

房地产开发投资的持续下滑对水泥市场需求构成了显著影响。全国范围内的房地产开发投资同比出现减少,同时房屋新开工面积也大幅下降,这一趋势直接导致了水泥需求量的缩减。尽管基础设施投资在一定程度上为水泥市场需求提供了支撑,但其增长速度同样有所放缓,未能达到上年同期的水平,因此对水泥市场的提振效应相对有限。

近期,政府推出了一系列针对房地产市场的政策措施,这些政策“组合拳”旨在稳定和促进房地产市场的健康发展。这些政策有望使房地产市场逐步“止跌企稳”,从而为水泥市场带来一定的缓解空间。

碳市场建设与行业转型

企业将迎来更为严苛的减排标准,这一挑战促使水泥企业积极拓宽自身的产业链条,不断向新能源领域拓展。与此同时,企业加快数字化转型的步伐,通过引入智能化生产管理系统,有效提升能源利用效率,显著减少资源浪费。

海外业务前景

随着企业海外布局加快,国际化发展战略稳步推进。越来越多的水泥企业将目光投向海外市场,通过并购、自建生产线等方式拓展业务。未来,水泥企业的海外业务有望继续保持良好的发展态势,为企业带来新的增长动力。

供给侧改革持续推进

随着《水泥行业节能降碳专项行动计划》的深入实施,水泥行业的供给侧改革将持续推进。一方面,严格落实产能置换政策,依法依规淘汰落后产能,严禁违规新增产能,将有效控制水泥行业的产能总量。

行业转型加速

在政策引导与市场需求并驱的形势下,水泥行业的转型步伐将显著加快。水泥企业将加大对科技创新的投入力度,积极促进水泥生产方式和产品的绿色化转型。具体而言,将致力于研发低钙水泥熟料、新型固碳胶凝材料等低碳环保的水泥产品,并推动专用水泥及水泥基复合制品实现规模化生产。

提升数字化管理水平,建立数据采集和集散控制系统、专家优化智能控制系统,探索搭建“工业互联网+能效管理”应用场景,深化大数据、人工智能等数字技术在水泥行业的应用。

市场需求有望逐步回暖

尽管当前房地产开发投资和基础设施投资的增长速度有所放缓,但从长远视角来看,市场需求有望逐步恢复活力。一方面,随着国家对保障性住房建设、城中村改造项目和“平急两用”公共基础设施建设的加速推进,以及房地产市场政策利好的不断释放,预计房地产市场交易将重新活跃起来,进而拉动水泥需求的增长。

另一方面,新型基础设施的快速崛起也将为水泥行业开辟新的市场契机。此外,随着乡村振兴战略的持续推进,农村基础设施的完善也将为水泥行业带来广阔的发展空间。

行业竞争格局优化

在供给侧改革的深化与行业转型的推动下,水泥行业的竞争格局将迎来持续优化。企业间的兼并重组进程将加快,促使行业集中度进一步提升。在此过程中,大型企业将充分发挥其在区域市场中的引领作用,致力于维护良好的市场秩序。而小型企业也将更加注重明确自身的发展定位,避免采取不切实际的竞争策略来扰乱市场。随着行业竞争格局的不断优化,水泥行业将稳步迈向健康、可持续的发展轨道。

想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国水泥市场深度调查研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号