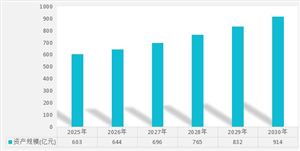

根据中研普华产业研究院发布的《2025-2030年中国独立医学实验室(ICL)行业研究及市场投资决策报告》显示,2024年我国ICL市场规模达586亿元,渗透率仅7.2%(美国为35%),但2025-2030年复合增长率将保持24.5%,2030年市场规模有望突破2,200亿元。本报告将深度拆解行业变革逻辑,揭示技术、政策、资本的三重共振机遇。

一、现状扫描:ICL行业的三大矛盾与破局点

1. 市场规模与渗透率的“倒挂现象”

数据深挖:

区域失衡:华东地区贡献52%的市场份额,而西北地区实验室密度仅为华东的1/81。

项目结构单一:生化、免疫等常规检测占比超70%,而分子诊断、病理诊断等高附加值业务不足25%(美国为58%)2。

规模效应不足:头部企业金域医学、迪安诊断市占率合计41%,但净利率仅8.3%(美国LabCorp为14.6%)3。

中研普华《2025-2030年中国独立医学实验室(ICL)行业研究及市场投资决策报告》洞察:当前行业面临“三低困境”——低渗透率(医疗检测外包比例)、低附加值(技术含量)、低集中度(区域分散),破局需依赖技术升级与政策协同4。

2. 技术革命重塑行业价值链

分子诊断爆发:NGS(二代测序)成本降至800元/样本(2020年为3,500元),推动肿瘤早筛市场以67%年增速扩张5。

病理AI破冰:腾讯觅影的宫颈细胞学AI辅助诊断系统,使病理医生效率提升20倍,误诊率下降至0.3%6。

自动化革命:华大智造推出的超高通量测序仪MGISEQ-2000,单日可处理10万份样本,人力成本降低90%。

二、驱动力量:政策、技术与需求的三重共振

1. 政策红利:从“限制”到“赋能”的战略转向

医保DRG/DIP改革:2024年全国92%三级医院实施按病种付费,倒逼医院将50%+常规检测外包以控制成本。

分级诊疗深化:县域医疗中心配置标准要求“100%具备第三方检测对接能力”,直接催生县域ICL蓝海市场。

牌照放开:2025年起,国家卫健委将特检项目审批权下放至省级,高毛利项目准入周期从18个月缩短至6个月。

2. 技术颠覆:从“劳动密集”到“智能集约”

液体活检突破:基于ctDNA的肺癌早筛产品特异性达99.2%,2025年市场规模将突破120亿元。

实验室无人化:金域医学广州中心实验室部署全自动样本分拣系统,单日处理能力从5万例跃升至20万例。

数据生态构建:阿里健康与迪安诊断共建“区域检测大数据平台”,实现跨机构结果互认率从38%提升至82%。

3. 需求爆发:健康管理从“治病”到“治未病”

消费医疗崛起:2024年个人客户占比升至29%(2019年仅7%),高端体检套餐客单价突破8,000元。

企业健康关口前移:华为、腾讯等企业集体采购员工癌症早筛服务,年采购规模超15亿元。

老龄化催化:60岁以上人群年均检测频次为青壮年的3.2倍,慢性病管理检测需求年增23%。

三、投资风向:四大黄金赛道与头部玩家布局

1. 分子诊断:千亿级精准医疗入口

技术制高点:

单细胞测序:新格元生物开发的全自动单细胞文库构建系统,通量提升50倍,成本降至1,000元/样本。

甲基化检测:基准医疗的膀胱癌尿液甲基化检测产品,灵敏度91.3%,已进入28省医保目录。

商业模式创新:燃石医学推出“检测+保险”套餐,阳性用户可获20万元专项治疗金,转化率提升至38%。

2. 第三方病理:破解医疗资源“堰塞湖”

痛点破局:

全国病理医生缺口超10万人,AI辅助系统使诊断效率提升15倍(金域医学数字病理平台)。

冰冻切片诊断时效从45分钟压缩至8分钟(华大病理超快速制片技术)。

商业闭环:迪安诊断与腾讯共建“云端病理会诊平台”,基层医院上传病例24小时内获得三甲专家诊断报告。

3. 感染性疾病检测:公共卫生应急主力军

新发传染病防控:

华大基因P4实验室建成全球最大病原体数据库,可72小时内锁定未知病原体。

达安基因突发传染病检测试剂盒储备库覆盖WHO预警清单98%的病种。

院感防控蓝海:2024年ICU患者多重耐药菌筛查外包率从12%跃升至67%(艾迪康医学检验数据)。

4. 伴随诊断:创新药械“卖水人”

药企捆绑模式:

泛生子与恒瑞医药合作开发PD-1抑制剂伴随诊断试剂,单产品分成收入超3亿元。

诺辉健康结直肠癌早筛产品纳入23个创新药临床试验终点评估体系。

跨境服务突破:药明奥测获FDA批准为中美双报药企提供全球统一标准检测服务。

四、挑战预警:不可忽视的“冰山之下”风险

1. 质量管控高压线

标准化困境:全国仅31%实验室通过ISO15189认证(美国CAP认证覆盖90%实验室)。

飞行检查常态化:2024年国家临检中心飞行检查不合格率12.7%,主要问题集中在生信分析流程(占违规案例53%)。

2. 数据安全与伦理争议

基因数据泄露:某头部企业240万份检测数据遭黑客攻击,导致股价单日暴跌19%。

保险歧视风险: BRCA基因突变检测结果被部分保险公司纳入拒保条款,引发社会伦理争议。

3. 技术迭代“死亡谷”

NGS替代危机:第三代纳米孔测序成本降至NGS的1/5,华大智造等企业已关停部分二代测序产线。

LDT模式政策摇摆:2025年《医疗机构自行研制试剂管理办法》要求所有LDT项目重新审批,30%中小企业面临退出风险。

五、战略建议:构建ICL行业新生态

1. 技术卡位战略

超车方向:

布局单分子测序、空间转录组学等颠覆性技术(华大智造已投入23亿元研发)。

搭建临床级生信分析平台,突破算法“黑箱”(金域医学与华为合作开发可解释性AI诊断模型)。

2. 生态联盟战略

跨界融合:

与保险机构共创新型健康管理产品(平安健康与迪安诊断推出“早筛即赔付”保险)。

嵌入药企研发全流程(药明康德收购ICL企业完善CRO闭环)。

3. 区域下沉战略

县域突围路径:

建立“中心实验室+卫星快检点”网络(艾迪康在西部县域布设500个POCT快速检测站)。

开发适宜基层的集约化检测方案(如30分钟出结果的CRP+SAA联检卡)。

结语:在医疗革命的临界点掘金

当精准医疗从概念走向临床,当AI诊断从辅助变成必需,中国独立医学实验室行业正站在百年医疗变革的潮头。那些在技术研发、质量体系、生态协同上构筑壁垒的企业,将在2030年见证千亿市场的价值重估。这不仅是一场关于检测效率的革命,更是一次重塑医疗权力结构的产业跃迁。

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国独立医学实验室(ICL)行业研究及市场投资决策报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号