中国网络安全行业正处于快速发展期,受益于政策法规完善与数字化转型需求增长,市场规模逐年扩大。行业内头部企业凭借技术、经验和服务优势占据一定市场份额,同时中小企业创新活跃,共同推动中国网络安全行业向更高水平发展。

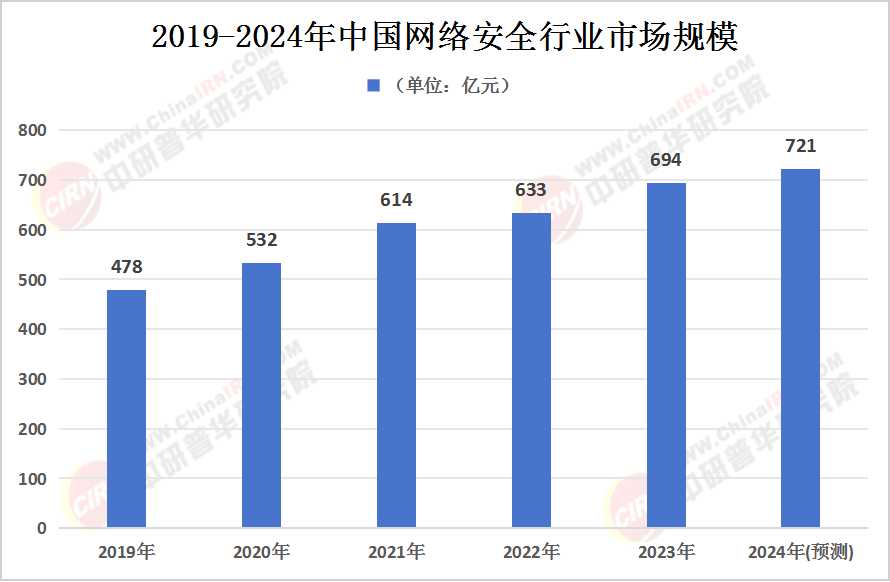

中国网络安全市场规模近年来呈现出显著增长态势。据中研产业研究院《2025-2030年网络安全产业深度调研及未来发展现状趋势预测报告》分析,2022年我国网络安全市场规模约为633亿元,同比增长3.1%。这一增长虽然相较于前几年有所放缓,但仍显示出网络安全行业在稳健增长阶段的强大韧性。

从市场结构来看,网络安全市场主要分为硬件市场、软件市场和服务市场。在过去几年中,安全硬件产品一直占据市场的主导地位。然而,随着云计算、大数据、物联网等新兴技术的广泛应用,安全软件和安全服务的需求也在不断增加。据观研报告网数据显示,到2023年,我国网络安全行业市场规模已达到694亿元,同比增长9.6%。其中,安全硬件市场占比最高,达到了46.2%;安全软件市场紧随其后,占比为39.7%;而安全服务市场虽然起步较晚,但增长迅速,占比已达到14.1%。

(数据来源:中研普华《2025-2030年网络安全产业深度调研及未来发展现状趋势预测报告》)

展望未来,随着数字化转型的深入推进以及政策法规的持续完善,中国网络安全市场规模有望继续扩大。报告预测,2024年市场规模将达到721亿元。这一预测不仅反映了网络安全行业在稳健增长阶段的持续动力,也预示着未来几年内网络安全市场将迎来更多的发展机遇和挑战。

在网络安全市场进入稳健增长阶段后,头部企业在规模和资源上拥有了明显的优势。这些企业凭借先进的技术、丰富的经验和优质的服务,在市场上占据了重要的地位。

奇安信作为中国网络安全行业的领军企业之一,近年来在市场份额上一直保持着领先地位。数据显示,奇安信的市场份额已达到9.8%,成为市场上最大的网络安全企业之一。启明星辰、深信服、天融信等知名企业也紧随其后,市场份额分别达到了7.0%、6.2%和5.6%。此外,电科网安等企业也在市场上占据了一定的份额,达到了5.4%。

(数据来源:中研普华《2025-2030年网络安全产业深度调研及未来发展现状趋势预测报告》)

这些头部企业在市场份额上的领先地位不仅反映了它们在技术、经验和服务方面的优势,也预示着它们在未来市场中的发展潜力。随着网络安全市场的不断扩大和竞争的加剧,这些企业将继续加大研发投入和市场拓展力度,以巩固和扩大自己的市场份额。

同时,值得注意的是,网络安全市场的集中度相对较低。数据显示,我国网络安全市场CR4(前四大企业市场份额之和)占比不足30%,CR5(前五大企业市场份额之和)占比也只有34%左右。这意味着市场上还存在大量的中小企业和初创企业,它们通过创新技术和灵活的市场策略,为市场注入了新的活力。

(本文核心观点及数据模型源自中研普华产业研究院,如需获取完整数据图表及定制化战略建议,请点击查看《2025-2030年网络安全产业深度调研及未来发展现状趋势预测报告》。)

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号