2025年金融衍生品在新能源项目风险管理中的应用

随着“十五五”规划对新能源产业的战略部署,金融衍生品在新能源项目风险管理中的价值日益凸显。本文结合中研普华产业研究院数据,从市场规模、工具创新、政策协同等维度,解析金融衍生品在新能源领域的应用场景,并提出“政产学研金”协同下的风险管理框架。研究显示,2025年新能源衍生品市场规模预计突破8000亿元,期货、期权及收益权证券化将成为核心工具。

一、新能源风险管理需求与衍生品市场机遇

1.1 新能源项目的风险特征与挑战

新能源项目具有投资周期长、技术迭代快、政策依赖性强等特点,面临三大核心风险:

价格波动风险:锂、硅料等原材料价格波动直接影响项目收益率(如碳酸锂期货上市后价格波动率下降12%);

政策不确定性:补贴退坡、碳关税等政策调整导致收益预期不稳;

技术迭代风险:光伏电池转换效率提升可能使存量项目资产贬值。

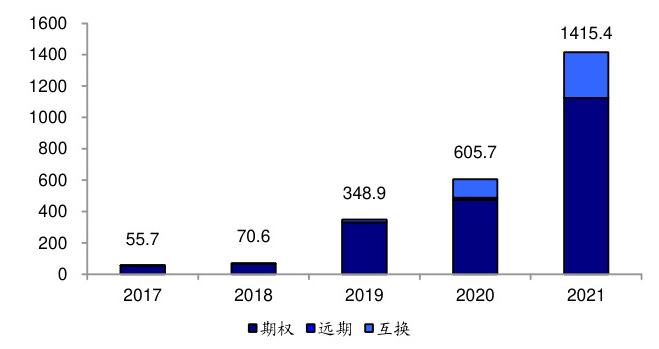

1.2 衍生品市场规模与产业链

据中研普华产业研究院测算,2025年新能源衍生品市场将呈现以下特征:

市场规模:场外衍生品名义本金规模预计达8200亿元,年复合增长率23%;

工具分布:期货占比45%(以锂、光伏组件为主),期权占比30%,收益权互换占比25%;

参与主体:新能源企业(62%)、金融机构(28%)、政府引导基金(10%)。

根据中研普华产业研究院发布《2024-2029年中国新能源行业市场深度调研及投资策略预测报告》显示分析

二、金融衍生品的核心应用场景与实践案例

2.1 价格波动对冲:期货与期权的组合策略

套期保值标准化:北京海新能源科技通过“碳酸锂期货+亚式期权”锁定采购成本,2024年利润率提升4.2%;

动态风险敞口管理:五矿期货为风电企业设计“波动率挂钩期权”,将极端天气导致的发电量波动风险转移至资本市场。

2.2 收益权证券化:长期收益的流动性解决方案

中研普华研究显示,新能源项目收益权证券化可降低融资成本1.5-2个百分点:

基础资产:光伏电站电费收益权、碳配额远期收益;

增信机制:政府担保基金提供20%-30%的信用分层。

2.3 政策风险缓释:衍生品与政策工具的联动

碳关税对冲:利用欧盟碳边境调节机制(CBAM)期货合约,减少出口成本波动;

绿色金融衍生品:绿色债券与利率互换组合,降低“双碳”转型企业的再融资风险。

三、中研普华产业研究院的战略建议

3.1 构建“四位一体”风险管理体系

政策端:推动新能源衍生品标准化合约纳入“十五五”金融创新试点;

企业端:建立“衍生品决策委员会”,将套期保值纳入ESG考核指标;

金融端:鼓励券商开发“新能源项目风险评估模型”,提升对冲精准度;

国际端:探索人民币计价的锂、钴期货,增强定价话语权。

3.2 数据与技术创新驱动风险防控

数字孪生技术:搭建新能源项目风险模拟平台,动态优化对冲比例;

区块链存证:实现碳配额、绿证等资产的链上确权与衍生品合约自动执行。

金融衍生品已成为新能源产业抵御不确定性、实现稳健增长的核心工具。中研普华产业研究院认为,未来需进一步打通“衍生品设计-政策支持-企业应用-国际协同”的全链条,推动新能源风险管理从被动防御向主动定价升级。面对2025年能源法实施与“双碳”深化目标,企业应依托专业化咨询机构(如中研普华)构建定制化衍生品策略,以金融创新护航产业变革。

如需获取更多关于新能源行业的深入分析和投资建议,请查看中研普华产业研究院的《2024-2029年中国新能源行业市场深度调研及投资策略预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号