2025年TOPCon电池产能爬坡与设备选型指南

中研普华产业研究院预测,2025年TOPCon电池产能将突破1200GW,占据N型技术市场份额超70%。随着工艺成熟度提升与设备选型优化,行业加速向高效、低成本方向迭代。本文基于产能扩张动态、设备技术指标与产业链协同效应,为光伏企业提供产能爬坡策略与设备选型决策支持。

一、TOPCon主导N型技术迭代,设备升级成关键抓手

2025年,TOPCon电池凭借理论转换效率28.7%、与PERC产线高兼容性两大优势,成为光伏行业N型技术升级的核心方向。截至2024年底,全球TOPCon产能已超940GW,2025年预计以40%年增速扩张,渗透率将达73.4%。然而,产能快速释放伴随设备选型复杂度提升,企业需聚焦效率爬坡速度、良率稳定性与设备兼容性三大维度,构建差异化竞争力。

根据中研普华产业研究院发布《2025-2030年版电池行业兼并重组机会研究及决策咨询报告》显示分析

二、市场规模与产业链

1. 产能扩张驱动因素分析

技术优势:TOPCon量产效率达25.6%(协鑫集成),较PERC高1.5-2个百分点,电站端LCOE降低5%-8%。

成本下降:非硅成本已降至0.18元/W(2024年行业领先水平),薄片化与银浆耗量优化推动进一步降本。

政策支持:全球“碳中和”目标加速N型技术替代,中国“十五五”规划明确支持高效电池技术产业化。

2. 产业链协同

上游:高纯石英砂、银浆、靶材等材料供应趋紧,设备厂商加速推出LPCVD+PECVD混合方案。

中游:头部企业钧达股份、晶科能源TOPCon量产效率突破24.9%,产能爬坡周期缩短至3-6个月。

下游:TOPCon组件溢价稳定在0.13-0.15元/瓦,分布式与大型电站需求双轮驱动。

三、产能爬坡关键挑战与应对策略

1. 爬坡周期压缩:工艺调试与设备协同

案例:钧达股份8GW产线爬坡期效率达24.9%,良率超98%,核心经验包括:

设备预调试:导入AI算法优化镀膜均匀性。

工艺标准化:建立硼扩散与激光SE参数数据库。

2. 产能利用率分化:头部企业优势凸显

数据:2023年H1,中尾部企业产能利用率不足60%,而头部企业超85%。

建议:中小企业可联合设备商开展“共享产能平台”,降低初始投资压力。

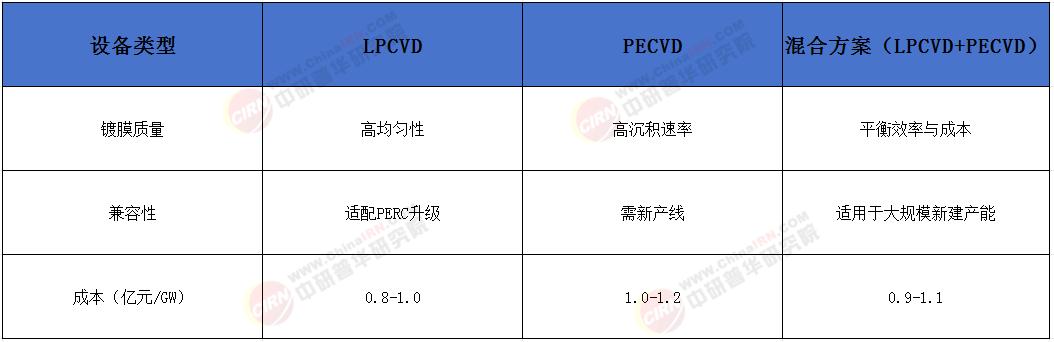

四、设备选型指南:兼容性、效率与降本三维评估

1. 核心设备技术路线对比

数据来源:中研普华产业研究院

五、中研普华产业研究院战略建议

产能布局:聚焦长三角、珠三角产业集群,利用区域政策红利与供应链协同。

技术储备:预研TBC、钙钛矿叠层技术,延长TOPCon技术生命周期。

风险规避:签订硅料长单对冲价格波动,动态调整PERC/TOPCon产能配比。

2025年TOPCon技术将完成从“替代者”到“主导者”的角色转变。企业需以设备选型为支点,撬动效率提升与成本下降的飞轮效应。中研普华产业研究院将持续追踪技术演进,为行业提供数据驱动的决策支持,助力中国光伏产业引领全球N型技术革命。

如需获取更多关于电池行业的深入分析和投资建议,请查看中研普华产业研究院的《2025-2030年版电池行业兼并重组机会研究及决策咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号