——现状、市场规模、竞争格局与未来趋势

一、行业现状:政策、技术与需求的三重驱动

2025年,中国电动汽车行业已进入全面爆发期,市场规模、技术迭代与全球化布局均处于全球领先地位。根据官方数据,2025年中国新能源汽车(含纯电、插混及燃料电池)销量预计突破1650万辆,渗透率超55%,占全球总销量的50%以上,成为全球新能源汽车产业的核心引擎。

1. 政策红利持续释放

国家层面通过双积分政策、购置税减免及充电基础设施建设补贴等推动行业发展。例如,双积分政策趋严,燃油车禁售时间表或于2025年前试点公布,进一步加速电动化进程28。地方政府则通过产业基金、购车补贴等配套措施,助力区域市场渗透率提升。

2. 技术突破引领产业升级

电池技术:磷酸铁锂电池(LFP)主导中低端市场,占比超70%;半固态电池进入量产阶段,续航突破800公里,全固态电池预计2027年实现商业化。

智能化:L3级自动驾驶车型大规模落地,城市导航辅助驾驶(NOA)覆盖率超50%,华为、百度等科技公司通过智能座舱与自动驾驶技术重塑行业格局。

3. 消费需求多元化

消费者从单纯追求续航转向智能化与场景化体验。2025年,15-25万元价格区间车型占比超60%,高端市场(50万元以上)增速达40%,小米SU7 Ultra等车型推动豪华电动市场扩张。

表1:2023-2025年中国新能源汽车市场规模及渗透率

数据来源:中研普华《2025-2030年电动汽车产业现状分析及投资发展趋势报告》

二、市场规模:细分领域与全球化布局

1. 核心市场:纯电与插混双轮驱动

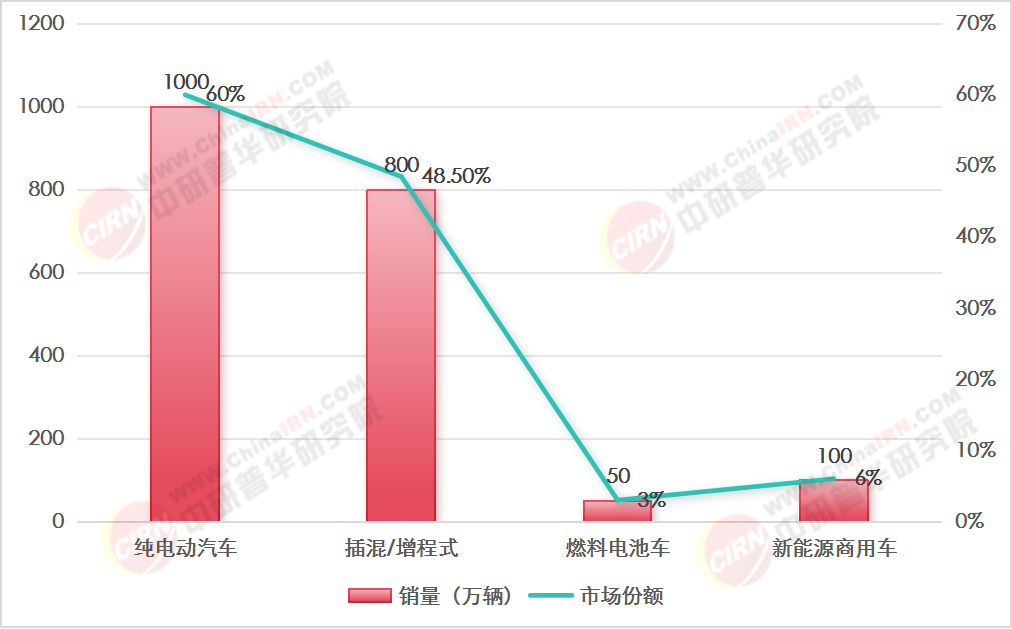

纯电动汽车:2025年销量预计达1000万辆,占新能源汽车总销量的60%,东部沿海地区及一线城市渗透率超70%。

插混与增程式:技术融合优势显著,销量占比接近50%,增量超250万辆,比亚迪DM-i、理想增程式车型成为市场标杆。

2. 商用车市场:新能源重卡爆发

新能源商用车渗透率从2024年的20%提升至2025年的25%,重卡领域增速超80%,年销量突破11万辆。宁德时代与一汽解放合作的换电重卡项目,单车型年销量达1.5万辆,成为行业标杆。

3. 全球化布局:从出口到本土化生产

中国车企加速海外建厂,比亚迪泰国工厂、奇瑞墨西哥基地将于2025年投产,出口量预计突破500万辆,欧洲、东南亚为核心市场。特斯拉上海工厂产能提升至200万辆/年,占其全球产能的40%。

表2:2025年新能源汽车细分市场占比

数据来源:中研普华《2025-2030年电动汽车产业现状分析及投资发展趋势报告》

三、竞争格局:一超多强与跨界博弈

1. 品牌梯队分化

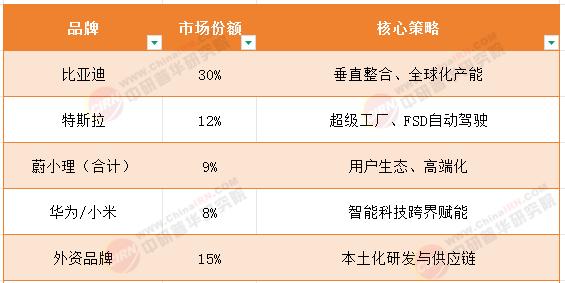

第一梯队:比亚迪以500万辆年销量稳居榜首,市场份额超30%,技术垂直整合(电池、电机、电控)构建核心壁垒。

第二梯队:特斯拉(200万辆)、蔚小理(合计150万辆)聚焦高端市场,智能化与用户生态成为差异化竞争力。

跨界竞争者:华为(鸿蒙座舱)、小米(SU7系列)通过技术赋能与生态联动抢占中高端市场,年销量增速超50%。

2. 外资品牌本土化突围

大众、宝马推出中国专属电动车型(如ID.7、Neue Klasse),研发中心向中国倾斜,利用本土供应链降低成本,市场份额回升至15%。

表3:2025年主要品牌市场份额与核心策略

数据来源:中研普华《2025-2030年电动汽车产业现状分析及投资发展趋势报告》

四、发展趋势:智能化、全球化与产业聚合

1. 技术驱动:高压化、高集成化、高功率化

三电系统升级:800V高压平台普及,10分钟快充(30%-80%)成为标配,电驱系统功率密度提升20%。

AI与数据闭环:DeepSeek等AI模型优化智驾算法,数据闭环系统提升迭代效率,L2++级智驾渗透率超71%。

2. 新模式:从制造到生态

换电与超充网络:蔚来换电站超5000座,宁德时代“巧克力换电”覆盖重卡与乘用车,超充桩占比超30%。

产业外溢效应:低空出行(飞行汽车)、机器人等衍生赛道与新能源汽车技术协同,形成聚合型智能产业生态。

3. 绿色与合规化挑战

碳足迹管理:欧盟碳关税倒逼全生命周期碳减排,比亚迪建立电池护照系统,实现原材料溯源。

供应链安全:锂资源对外依存度超60%,格林美等企业加速电池回收布局,目标回收率超90%。

五、挑战与破局:创新与合规并重

1. 行业痛点

价格战与利润压力:15-25万元区间价格竞争白热化,部分新势力品牌利润率不足5%。

国际贸易壁垒:欧盟反补贴税最高达35.3%,中国车企需通过海外建厂规避关税。

2. 破局路径

技术差异化:广汽埃安推出弹匣电池,实现针刺不起火,拉动销量增长40%。

出海模式升级:比亚迪在匈牙利设厂,本地化率达60%,降低欧盟市场准入成本。

2025年,中国电动汽车行业在政策、技术与市场的共振下,正从规模扩张转向高质量发展。智能化与全球化成为核心战场,企业需通过技术创新、生态构建与合规化运营,在全球竞争中确立优势。未来,行业将不仅是汽车的电动化革命,更是一场涵盖能源、交通与数字技术的全面变革。

......

如需了解更多电动汽车行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年电动汽车产业现状分析及投资发展趋势报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号