萤石,又称氟石,主要由氟化钙(CaF₂)组成,是氟素工业的主要原料。作为一种重要的非金属矿产资源,萤石不仅在化学、冶金、建材等传统工业领域发挥着重要作用,还广泛应用于新能源、新材料等战略性新兴产业。近年来,随着科技的进步和国民经济的不断发展,萤石行业备受关注。

(一)资源储量与分布

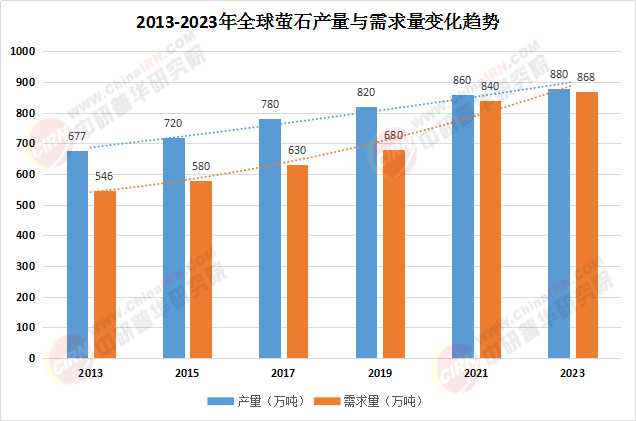

全球萤石资源丰富,分布广泛,但主要集中在少数几个国家。据美国地质勘探局(USGS)统计,2022年全球萤石储量为2.6亿吨(折合成氟化钙的量),较2021年下降近19%。中国、墨西哥、蒙古、南非是世界萤石生产大国,其中中国萤石储量约占全球总储量的13.4%,位居世界第二,仅次于墨西哥。然而,中国萤石资源分布极不均衡,主要集中在浙江、江西、湖南等南方省份,北方地区则以伴生矿为主,开采难度大、成本高。

数据来源:中研普华

(二)产量与消费

中国是全球最大的萤石生产国,产量占全球比重的64.77%。近年来,随着开采作业持续推进和下游需求释放,中国萤石产量逐年增长。据统计,2013至2023年,中国萤石产量由440万吨增长至570万吨,年均复合增长率达到较高水平。同时,中国萤石消费量也持续增加,且逐渐成为净进口国,以满足国内氟化工、冶金等行业对萤石原料的需求。2023年,中国萤石消费量达480万吨,进口量同比增长超过200%,出口量则呈现波动减少态势,但出口均价持续攀升。

(三)市场竞争格局

中国萤石行业以小型和民营企业为主,市场集中度较低,呈现出“小散乱”的特征。然而,近年来,随着行业热度的提升和市场竞争的加剧,一些大型企业如金石资源、包钢股份和中欣氟材等逐渐崭露头角,成为行业的领军企业。这些企业通过技术创新、规模扩张和市场拓展等方式,不断提升自身竞争力,逐步占据市场份额。例如,金石资源是目前中国萤石行业中拥有资源储量、开采及加工规模最大的企业,其2023年净利润同比增长35%,毛利率达52%,远高于行业平均的30%。

根据中研普华产业研究院发布的《2024-2029年萤石行业市场深度分析及发展规划咨询研究报告》显示:

二、萤石行业市场规模分析

(一)全球市场规模

近年来,全球萤石行业市场规模呈现出波动上升趋势。2023年全球萤石市场规模保持高速增长,达到近300亿元,同比增速为24%。随着新能源、新材料等行业的快速发展,萤石的市场需求将持续增长。预计未来几年,全球萤石市场规模将保持平稳增长态势。

(二)中国市场规模

从国内市场来看,近些年我国萤石市场规模走势与全球大致相同。2023年中国萤石市场规模突破200亿元,同比增长32.65%。目前,华东地区是我国萤石行业第一大消费市场,2023年华东地区市场占比达42.76%,其次是华北、华中和西部地区,占比都在10%以上。随着科技的不断发展,萤石作为一种重要的原料,在我国现代化工业生产中扮演着越来越重要的角色。

(一)绿色转型与技术创新

在“双碳”目标下,萤石开采的环保标准趋严。环保技术的应用将推动萤石行业的可持续发展,提高资源的回收利用率,减少环境污染。例如,中欣氟材等企业开发“萤石-稀土”协同提取技术,使低品位矿经济利用率提升30%。同时,深加工高附加值化也是未来发展的重要方向。纳米级萤石粉(用于半导体抛光)和氟化钙晶须(增强材料)等高利润产品成为研发重点,深加工产品毛利率可达60%-80%,远超初级产品的25%。

(二)新能源与高端化驱动增长

新能源和高端化是未来萤石行业发展的两大驱动力。随着新能源行业的快速发展,锂电池电解质、光伏面板清洗用氢氟酸等萤石下游产品的需求将持续增长。同时,高端应用如光学级萤石的市场需求也将不断扩大。这将促使萤石行业向高端化、精细化方向发展,提高产品的附加值和竞争力。

四、结论与展望

综上所述,萤石行业作为一种重要的非金属矿产资源行业,在全球范围内具有广泛的应用前景和市场需求。中国作为全球最大的萤石生产国和消费国,在萤石行业中占据着举足轻重的地位。然而,萤石行业也面临着资源稀缺性、开采难度大、环保要求高等挑战。

未来,随着新能源、新材料等行业的快速发展以及智能家居市场的崛起,萤石行业将迎来更多的发展机遇和挑战。企业需要加强技术创新和研发投入,提高产品的附加值和竞争力;同时还需要关注政策变化和市场动态,及时调整市场策略和风险防控措施。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年萤石行业市场深度分析及发展规划咨询研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号