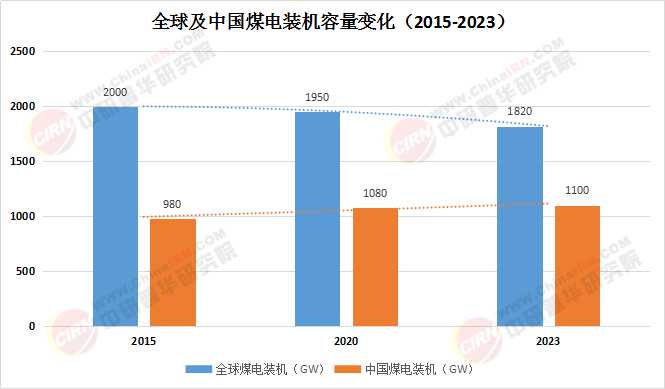

数据显示,全球煤电装机容量已连续三年负增长,但中国仍保有11亿千瓦的煤电装机,占全球总量的45%。在这场能源革命的攻坚战中,煤电产业如何实现从"压舱石"到"调节器"的蜕变?

(一)市场规模:结构性收缩与区域性分化

据测算,2023年全球煤电发电量占比降至28%,较2010年峰值下降12个百分点。中国市场呈现"总量控制+区域分化"特征:

东部沿海:江苏、浙江煤电装机占比已低于40%,部分机组年利用小时数不足3000小时;内陆能源基地:山西、陕西等地煤电仍承担60%以上调峰任务,灵活性改造需求迫切;出口导向型区域:内蒙古、新疆依托"西电东送"通道,煤电外送电量年均增长7.2%。

数据来源:中研普华

(二)政策环境:碳中和倒逼机制创新

中国:"十四五"煤电淘汰目标提前完成,2023年关停机组达20GW,超临界机组占比提升至58%;欧盟:碳边境调节机制(CBAM)使煤电发电成本增加15-20欧元/MWh;美国:通胀削减法案(IRA)补贴清洁能源,煤电退役速度加快,2023年退役装机达12GW;新兴经济体:印度、越南等地煤电投资仍占电力投资总额的35%,但国际开发机构融资门槛提高40%。

(三)技术演进:三条突围路径

灵活性改造:通过数字孪生技术实现快速启停,调峰响应时间缩短至30分钟;掺烧生物质:华能莱芜电厂实现30%生物质耦合发电,减排强度下降22%;余热梯级利用:国家能源集团开发"煤电+热泵"系统,供热能效提升18%。

根据中研普华产业研究院发布的《2024-2029年煤电产业现状及未来发展趋势分析报告》显示:

二、煤电行业未来图景:四大转型赛道

(一)调节性电源定位

国家电网规划:2030年煤电将承担系统调峰需求的40%,需完成80%机组灵活性改造;宁夏-浙江±800千伏特高压直流工程配套煤电调峰电站,年调节电量达20亿千瓦时;

(二)CCUS产业化

国家碳捕集利用与封存研究院数据显示,中国CCUS项目数量三年增长200%,但封存规模仅占全球的7%;胜利油田建设百万吨级煤电CCUS-EOR示范工程,封存成本降至80元/吨。

(一)西部转型示范区

陕西榆林建设国家级煤电转型升级基地,规划CCUS规模500万吨/年;新疆准东开发区试点"煤电+绿氢"耦合发电,氢电转换效率达62%;建议:在西部能源基地布局5-8个国家级煤电转型示范区。

(二)技术创新策源地

清华大学研发新型氧载体化学链燃烧技术,使煤电碳捕集能耗降低40%;上海电气研制1350MW超超临界机组,供电效率达48%,创全球纪录;测算:每提升1%煤电效率,可节约标准煤超2000万吨/年。

四、风险预警:四大潜在危机

(一)资产搁浅风险

模型显示:若2030年碳价达120元/吨,30%煤电资产将完全失去经济价值;山西、河南等地未改造亚临界机组面临500亿元以上资产减值风险。

(二)技术锁定效应

过度依赖煤电调峰可能延缓新型储能技术发展,形成"路径依赖";测算:每保留1GW煤电调峰能力,将减少20MW新型储能市场需求。

煤电行业的未来,不在于与新能源"争长短",而在于找到自身不可替代的"生态位"。成功转型的煤电企业需具备三大核心能力:

技术整合力:将CCUS、灵活性改造与数字化技术深度融合;系统思维力:从单一发电单元转型为区域综合能源服务商;战略定力:在碳中和目标下重构商业模式,实现从"规模扩张"到"价值深耕"的蜕变。

在这场能源革命的攻坚战中,煤电产业不是夕阳,而是正在淬炼新生的"朝阳"。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年煤电产业现状及未来发展趋势分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号