随着中国城市化进程加速和“双碳”目标的推进,园林行业作为生态建设的重要载体,正迎来前所未有的发展机遇。园林行业已从传统的绿化工程向生态修复、智慧化、多元化方向转型,市场规模持续扩大,但同时也面临技术迭代、政策调整等多重挑战。

(一)政策驱动:生态文明建设开启新周期

国家林草局最新数据显示,2023年全国新增城市绿地面积超30万公顷,较五年前增长42%。政策端呈现三大特征:

立法保障强化:新修订《城市绿化条例》明确将立体绿化、口袋公园等指标纳入考核体系,北京、上海等超大城市已立法规定新建项目绿地率不得低于35%;财政投入加码:中央财政生态修复专项资金年均增速达18%,其中园林类项目占比从2019年的27%提升至2023年的41%;技术标准升级:住建部推行的《海绵城市建设评价标准》要求园林项目必须集成雨水花园、透水铺装等模块,带动技术门槛提升。

(二)需求升级:从"景观美化"到"生态服务"

调研数据显示,一线城市居民对"社区园林生态价值"支付意愿较五年前提升2.3倍,长三角地区生态住宅溢价率已达15%-20%。需求端呈现三大趋势:

功能复合化:深圳"近零碳公园"年固碳量达42吨/公顷,杭州西溪湿地年生态服务价值超8亿元;空间立体化:上海立体绿化覆盖率已达31%,重庆"山城步道"项目带动周边商业增值35%;智慧化转型:北京中关村智慧公园通过物联网系统实现节水30%、养护成本下降45%。

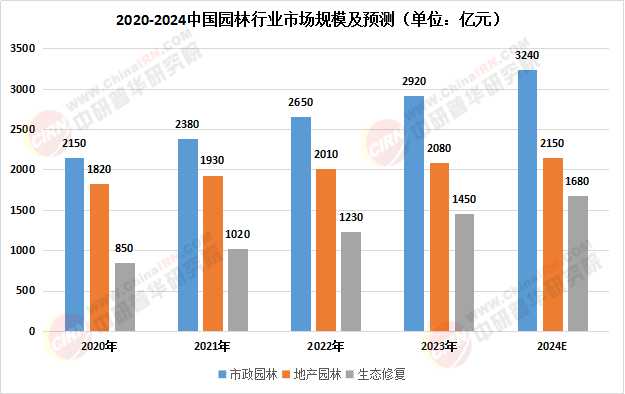

根据中研普华产业研究院发布的《2024-2029年版园林产业政府战略管理与区域发展战略研究咨询报告》显示:

二、园林市场规模与竞争格局:龙头崛起与细分领域爆发

(一)市场规模:千亿赛道加速扩容

我国园林行业市场规模呈现三大增长极:

市政园林:占比45%,受益于城市更新行动,预计2025年突破4000亿元;地产园林:占比32%,虽受房地产市场调整影响增速放缓,但高端改善型需求支撑规模稳定在2800亿元;生态修复:占比23%,受"山水林田湖草"系统治理推动,五年复合增长率达9.7%。

数据来源:中研普华(2024为预测数值)

(二)竞争格局:三足鼎立与专精特新突围

第一梯队:东方园林、铁汉生态等综合性企业占据市政领域50%以上份额,年营收超50亿元;第二梯队:棕榈股份、普邦股份等聚焦地产园林,毛利率保持在28%-32%;第三梯队:蒙草生态、岭南股份等专精特新企业深耕生态修复,研发占比超5%,拥有专利技术超百项。

(一)乡村振兴释放下沉市场潜能

农业农村部数据显示,2023年乡村旅游接待人次突破40亿,带动乡村园林需求增长45%。预测,到2025年县域园林市场规模将突破1500亿元,呈现三大机遇:

特色景观打造:浙江余村"竹海生态公园"年吸引游客超80万人次,带动村民人均增收2.3万元;产业融合创新:江苏阳澄湖"蟹园综合体"集成养殖、观光、科普功能,亩均效益提升60%;数字乡村赋能:山东寿光通过智慧农业园区建设,实现水资源利用率提高40%。

(二)碳中和催生生态经济新业态

碳汇交易试点:深圳启动园林碳汇交易试点,预计首批项目可产生碳汇量超5万吨;生态银行模式:福建南平"森林生态银行"已吸引社会资本超20亿元,林农收益增长18%;蓝色碳汇开发:海南红树林修复项目年固碳量达12吨/公顷,吸引国际碳基金投资。

(三)城市更新打开存量改造空间

住建部数据显示,全国待改造老旧小区超16万个,涉及园林升级投资超4000亿元。北京"双奥社区"改造后绿地率从25%提升至40%,带动房价上涨15%。未来三大方向值得关注:

社区微更新:上海"行走的花园"项目通过垂直绿化增加绿量30%;工业遗址转型:北京首钢园区通过景观再造成为网红打卡地,年接待游客超500万人次;智慧街区建设:杭州"未来社区"通过智能灌溉系统实现节水50%。

结语:构建生态文明的产业底座

站在新时代起点,园林行业正从"配角"走向"主角"。中研普华产业研究院认为,未来五年将是行业价值重估的关键期:一方面,生态产品总值(GEP)核算体系推广将显性化园林资产价值;另一方面,REITs等金融创新工具应用将打开退出通道。对于从业者而言,把握"生态化、数字化、融合化"三大趋势,方能在万亿蓝海中破浪前行。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年版园林产业政府战略管理与区域发展战略研究咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号