在“碳中和”目标与新能源汽车快速发展的背景下,电喷汽油机行业面临转型与升级的双重压力。短期来看,电喷技术仍是传统燃油车的主流解决方案,尤其在发展中国家,其对降低油耗与排放的作用不可替代。同时,混合动力车型的普及为电喷系统带来新机遇,通过与电机协同优化,进一步提升能效。

电喷汽油机(电子燃油喷射系统)通过电子控制单元(ECU)精确调节燃油喷射量、喷射时机及空燃比,取代传统化油器,大幅提升发动机性能与燃油效率。相比化油器,电喷系统具有响应快、油耗低、排放优等优势,同时支持多点燃喷射(MPI)与缸内直喷(GDI)技术,进一步提升动力输出与热效率。随着排放法规日益严格,电喷技术已成为汽油机的标配,并逐步向智能化、集成化方向发展,为混合动力与纯电动技术奠定基础。

长期来看,纯电动技术的崛起对电喷汽油机构成直接威胁,行业需通过技术创新(如可变压缩比、稀薄燃烧)延长生命周期。此外,智能化趋势推动电喷系统与车联网、自动驾驶技术深度融合,实现远程诊断与动态优化。未来,电喷汽油机将向高效化、智能化与绿色化方向演进,在传统燃油车与新能源车的过渡期继续发挥重要作用。

本文将从市场规模、产业链图谱、技术发展趋势等多个维度,深入分析2025年电喷汽油机行业的现状与未来前景,并结合中研普华的相关研究报告,为读者提供全面的行业洞察。

一、市场规模分析

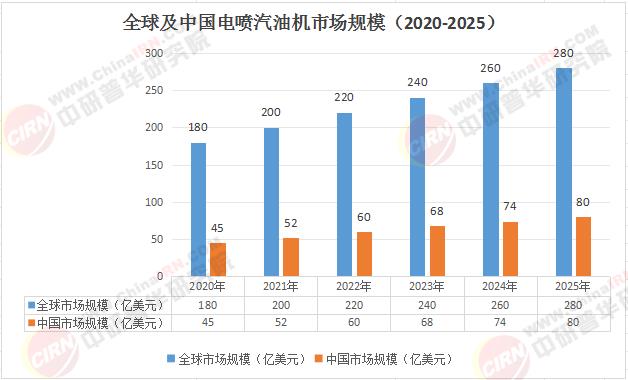

1.1 全球市场规模

根据中研普华研究院撰写的《2025-2030年电喷汽油机行业市场深度调研与趋势预测研究报告》显示:2020年全球电喷汽油机市场规模约为180亿美元,预计到2025年将达到280亿美元,年均复合增长率(CAGR)为9.2%。这一增长主要得益于汽车产业的复苏、新能源汽车的快速发展以及环保法规的推动。

1.2 中国市场规模

中国作为全球最大的汽车生产和消费市场,电喷汽油机在乘用车和商用车领域的应用需求持续增长。中研普华数据显示,2020年中国电喷汽油机市场规模为45亿美元,预计到2025年将达到80亿美元,年均复合增长率(CAGR)为12%。

二、产业链图谱分析

2.1 上游:核心零部件供应商

电喷汽油机的核心零部件包括电控单元(ECU)、喷油器、传感器(如氧传感器、温度传感器)等。中研普华报告指出,全球主要供应商包括德国的Bosch、日本的Denso和美国的Delphi Technologies。随着国内汽车零部件产业的快速发展,中国企业在传感器和电控单元领域的市场份额正在逐步提升,预计到2025年,国产化率将达到40%。

2.2 中游:电喷汽油机制造商

中游的电喷汽油机制造商主要包括乘用车发动机制造商、商用车发动机制造商和摩托车发动机制造商。中研普华数据显示,全球主要的电喷汽油机制造商有德国的Bosch、日本的Denso和中国的潍柴动力。预计到2025年,中国制造商将占据全球市场份额的25%。

2.3 下游:应用领域

电喷汽油机的应用领域广泛,主要包括乘用车、商用车和摩托车。在乘用车领域,电喷汽油机用于轿车、SUV等车型;在商用车领域,用于卡车、客车等车型;在摩托车领域,用于高端摩托车和电动摩托车。中研普华报告预测,到2025年,乘用车将成为电喷汽油机最大的应用市场,占比达到60%。

三、技术发展趋势

3.1 智能化与网联化

随着汽车智能化的发展,电喷汽油机正朝着智能化和网联化方向演进。中研普华报告指出,未来五年,基于AI算法的电喷系统将能够实现实时数据分析和自适应控制,燃油效率提高15%,排放降低20%。

3.2 轻量化与高效化

轻量化是汽车行业的重要趋势,电喷汽油机的轻量化设计将大幅提升燃油经济性和动力性能。中研普华报告预测,到2025年,新型轻量化材料和高效燃烧技术的应用将使得电喷汽油机的重量减少10%,热效率提高5%。

3.3 混合动力与电动化

在新能源汽车快速发展的背景下,电喷汽油机与混合动力技术的结合将成为重要发展方向。中研普华报告指出,未来五年,混合动力电喷汽油机的市场份额将达到30%,尤其是在插电式混合动力(PHEV)和增程式电动车(REEV)领域

随着汽车产业的复苏和新能源汽车的快速发展,电喷汽油机市场将迎来快速增长。中研普华报告预测,到2025年,全球电喷汽油机市场需求将超过280亿美元,中国市场需求将达到80亿美元。

综上,2025年电喷汽油机行业将迎来快速发展期,市场规模预计将达到280亿美元,年均复合增长率(CAGR)为9.2%。技术进步、政策支持和市场需求将是推动行业发展的三大动力。中研普华报告指出,未来五年,电喷汽油机行业将面临技术突破和环保法规的双重挑战,但也将迎来政策支持和市场需求旺盛的双重机遇。

想了解更多电喷汽油机行业干货?点击查看中研普华最新研究报告《2025-2030年电喷汽油机行业市场深度调研与趋势预测研究报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号