一、行业现状:规模领先,结构升级

根据中研普华产业研究院发布的《2025-2030年中国化学纤维行业现状分析及投资趋势预测报告》显示,2024年中国化学纤维产量达到7910.8万吨,占全球总产量的60%以上,连续多年稳居全球首位。然而,在规模领先的同时,行业内部结构也在悄然发生变化。

1. 产量增速放缓,需求驱动分化

近年来,中国化学纤维产量增速逐年递减,2024年预计增速为4.6%。这一变化反映了需求端的结构性调整:传统纺织服装需求占比下降至65%,而产业用纺织品(如医疗防护、汽车内饰)需求占比提升至25%。此外,随着国家对落后产能的淘汰和环保政策的趋严,行业洗牌加速,中小企业退出率提升,市场集中度进一步提高。

2. 产品结构升级,合成纤维主导

在产品结构方面,合成纤维占据主导地位,2024年产量达7220万吨,占比91.3%。其中,涤纶占比81.5%,锦纶、氨纶等差异化品种增速超10%。同时,生物基纤维等新型环保纤维也逐渐进入市场,如PLA纤维产量达50万吨,应用于可降解纺织品。这些新型纤维的出现,不仅丰富了市场选择,也推动了行业的绿色转型。

3. 区域格局集中,产业集群形成

中国化学纤维行业区域格局高度集中,浙江、江苏、福建三省占全国总产量的72.9%。这些地区依托完善的纺织产业链和港口优势,形成了“原料-纤维-织造-终端”一体化布局。例如,桐昆集团在浙江嘉兴建设了全球最大涤纶长丝基地,年产能超800万吨。

二、市场挑战:成本上升,竞争加剧

尽管中国化学纤维行业规模庞大,但仍面临诸多挑战。

1. 原料价格波动,成本压力增大

化学纤维的主要原料为石油等能源产品,国际油价波动直接影响行业成本结构。中研普华《2025-2030年中国化学纤维行业现状分析及投资趋势预测报告》显示近年来,原油价格高位震荡,PTA(涤纶原料)成本占比提升至70%,导致企业利润空间受到挤压。

2. 同质化竞争严重,毛利率下降

由于行业门槛相对较低,中小企业众多,导致同质化竞争严重。常规涤纶产品价格下跌,中小企业毛利率压缩至5%-8%。而高端差异化产品则供不应求,进口依存度较高。

3. 环保政策趋严,绿色转型迫切

随着“双碳”目标的提出和环保政策的趋严,化学纤维行业面临着巨大的环保压力。企业需要加大环保投入,推广绿色生产技术,实现可持续发展。

三、投资趋势:绿色化、高端化、智能化

面对挑战与机遇并存的市场环境,中国化学纤维行业的投资趋势将呈现以下特点:

1. 绿色化转型:循环经济加速

在环保政策的驱动下,化学纤维行业正加速向绿色化转型。再生涤纶产量突破400万吨,浙江佳人新材料通过化学法再生技术,将废旧纺织品转化率提升至95%。未来,生物基纤维和可降解材料将成为投资热点。预计到2025年,再生纤维产能占比将提升至15%,循环再利用技术普及率超30%。

2. 高端化突破:新材料与场景创新

中研普华《2025-2030年中国化学纤维行业现状分析及投资趋势预测报告》表示随着消费者对产品质量和功能性要求的提高,化学纤维行业正朝着高端化方向发展。高性能纤维如碳纤维、芳纶等将广泛应用于航空航天、新能源装备等高端领域。同时,智能纤维的兴起也为行业带来了新的增长点。例如,深圳纺织集团开发的温敏变色纤维,可应用于智能服装与医疗监测。

3. 智能化改造:数据驱动全链效率提升

信息技术的发展为化学纤维行业提供了智能化改造的契机。通过引入先进的生产管理系统和智能设备,企业可以实现生产流程的数字化、智能化管理,提高生产效率和产品质量。例如,恒逸石化引入AI预测系统,能耗降低12%,订单交付周期缩短20%。

四、区域发展:核心区域引领,中西部承接转移

中国化学纤维行业的区域发展格局将呈现核心区域引领、中西部承接转移的特点。

1. 核心区域:技术创新与产业升级

华东地区作为中国化学纤维行业的核心区域,将继续引领技术创新和产业升级。依托完善的产业链和科研资源,该地区将重点发展高性能纤维、智能纤维等高端产品。

2. 中西部承接转移:生物基纤维布局

中西部地区将承接东部地区的产业转移,重点布局生物基纤维等新型环保纤维。四川、新疆等地利用本地农林废弃物资源,发展生物基纤维项目,推动区域经济的绿色转型。

五、案例分析:头部企业引领行业变革

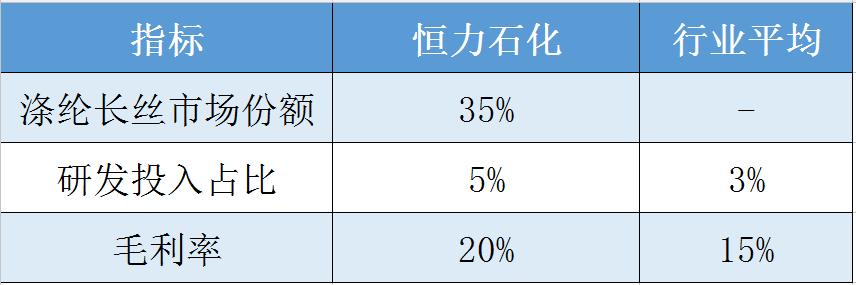

以恒力石化为例,该企业作为中国化学纤维行业的龙头企业,通过炼化一体化降低成本,涤纶长丝市场份额超35%。同时,恒力石化还积极布局高性能纤维和智能纤维领域,推动行业向高端化、智能化方向发展。其成功经验为其他化学纤维企业提供了有益的借鉴和启示。

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国化学纤维行业现状分析及投资趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号