精细化工,作为石化产业的重要组成部分,其发展水平直接关乎到众多下游产业的创新与升级。近年来,随着全球经济的稳步复苏和中国制造2025战略的深入实施,精细化工行业迎来了前所未有的发展机遇。

一、精细化工行业发展现状分析

(一)全球市场概况

全球精细化工行业市场规模持续扩大,这得益于全球经济复苏带来的下游需求增长,以及技术创新推动的产品升级与多元化。预测未来几年全球精细化工行业将保持稳定的增长态势,特别是在新能源、生物医药、电子信息等高端应用领域,精细化工产品的需求将更加旺盛。

(二)中国市场表现

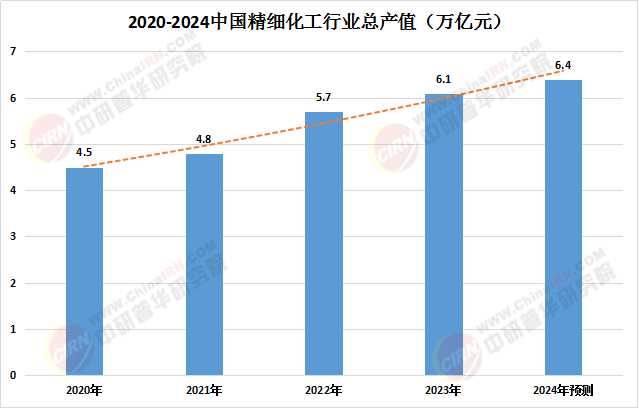

中国精细化工行业在近年来取得了长足的发展。随着国家对新材料、新能源等战略性新兴产业的支持力度不断加大,以及环保法规的日益严格,精细化工行业正逐步向高端化、绿色化、差异化方向发展。数据显示,2022年中国精细化工行业总产值约为5.7万亿元,同比增长16.3%,占化工行业总产值的比重达到43.7%。

数据来源:中研普华

到2023年随着国内外经济复苏和精细化工产品需求增加,中国精细化工行业保持了较快的增长势头,全年总产值将达到6.1万亿元,同比增长7%,占化工行业总产值的比重提高到44.2%。

(一)全球市场竞争格局

全球精细化工行业市场竞争格局较为分散,市场上存在众多精细化工企业,但尚未形成明显的行业领导者。不同国家和地区的企业在技术研发、市场拓展、品牌建设等方面存在差异,形成了各具特色的竞争格局。欧美地区的企业在高端精细化学品市场占据领先地位,而中国、印度等新兴市场国家则依托庞大的市场需求和产业链优势,在基础精细化学品领域取得了显著成果。

根据中研普华产业研究院发布的《2025-2030年中国精细化工行业竞争分析及发展前景预测报告》显示:

(二)中国市场竞争格局

在中国市场,精细化工行业同样呈现出多元化的竞争格局。尽管没有形成统一的行业领导者,但各细分市场却各有千秋。例如,在医药原药市场,竞争相对集中,前十大企业的市场份额超过30%;而在农药原药、染料颜料及食品添加剂市场,竞争则较为分散,前十大企业的市场份额均未超过20%。此外,涂料市场的竞争格局较为集中,前十大企业的市场份额高达50%以上。

未来随着新能源、生物医药、电子信息等下游产业的快速发展,对精细化工产品的需求将持续增长。特别是在高端应用领域,如电子化学品、高端医药中间体等,市场需求将更加旺盛。这将为精细化工企业提供更多的市场机会和发展空间。

技术创新是推动精细化工行业产业升级的重要动力。未来随着智能化、数字化技术的进步,精细化工行业将不断提升生产效率,优化供应链管理,降低成本。同时,新材料、新工艺、新技术的不断涌现,将为精细化工企业带来更多的创新机会和市场竞争力。

环保法规的日益严格和消费者环保意识的提高,将促使精细化工行业更加注重绿色化发展。未来,绿色化、清洁化、循环化将成为精细化工行业发展的主流趋势。企业需要加强环保投入和技术创新,采用更加环保的原材料和生产工艺,减少对环境的影响,实现可持续发展。

综上所述,精细化工行业在全球和中国市场均呈现出快速发展的态势。随着新能源、生物医药、电子信息等下游产业的快速发展以及环保法规的推动,精细化工行业将迎来更加广阔的发展前景。未来,精细化工企业需要不断提升自身实力和技术水平,加强技术创新和市场拓展,实现可持续发展。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国精细化工行业竞争分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号