2025挥发性有机物(VOCs)治理行业发展现状趋势与市场规模分析

一、行业发展现状:环保政策驱动下的战略机遇期

挥发性有机物(Volatile Organic Compounds, VOCs)不仅对人体健康具有直接危害(如刺激呼吸道、致癌风险),还是臭氧和PM2.5生成的重要前体物,加剧城市雾霾和光化学污染。不同国际组织和国家标准对其定义略有差异,但核心特征均围绕其挥发性及对环境的潜在影响。

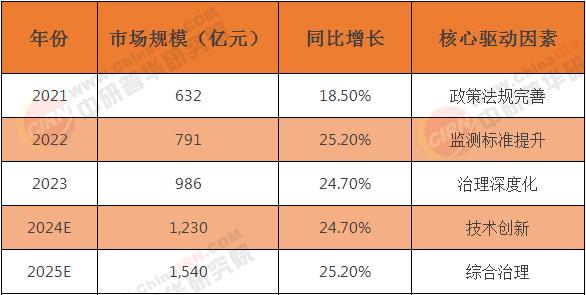

中研普华最新发布的《2025-2030年中国挥发性有机物市场深度调研与供需评估报告》显示,我国VOCs治理行业正处于从被动治理向主动防控转型的关键阶段。2023年市场规模达到986亿元,较2020年增长105%。

生态环境部2023年修订发布的《挥发性有机物无组织排放控制标准》将管控范围扩大至50个行业,重点行业排放限值加严30%-50%。全国已有28个省份实施差异化排污收费政策,最高收费标准达每公斤40元。中研普华政策研究中心监测显示,2023年VOCs相关环保处罚案件同比增长35%,表明监管力度持续加强。

根据中研普华研究院撰写的《2025-2030年中国挥发性有机物市场深度调研与供需评估报告》显示:二、市场规模分析:千亿级市场的成长路径

"十四五"期间新建项目环保投资占比提升至15%,带动治理设施新建需求。特别是电子、医药等新兴行业,2023年治理投资增速达40%,远高于传统行业。工业园区集中治理成为新增长点,单个园区治理项目投资规模普遍在5000万元以上。

中研普华通过构建"行业排放量-治理需求-市场规模"三维预测模型,测算出中国VOCs治理市场将保持高速增长。2023年市场规模达986亿元,预计2025年将突破1540亿元,2021-2025年复合增长率达24.5%。这一增长主要来自三个方面:

以石化行业为例,2023年LDAR检测市场规模就达85亿元,预计2025年将增长至120亿元。设备更新换代带来持续需求,治理设备平均使用周期5-8年,2025年将迎来首个更换高峰。

(一)整体规模增长轨迹

中研普华通过排放源解析与治理需求测算:

关键发现:

市场连续5年保持20%以上增速

2024年突破1200亿元

2025年达1540亿元,CAGR24.5%

三、行业发展趋势:技术升级与模式创新并进

(一)技术发展趋势

未来两年,VOCs治理技术将向四个方向发展:

高效化方面,新一代蓄热燃烧设备热效率将提升至95%以上,能耗降低30%;低温催化氧化技术将在200℃以下实现95%的去除率;生物处理技术将突破难降解物质处理瓶颈。

智能化方面,物联网监测设备覆盖率将达80%,实现实时监控;AI算法将用于治理设施运行优化,预计可降低能耗20%;数字孪生技术将应用于治理设施全生命周期管理。

模块化方面,针对中小企业的标准化、模块化治理设备将快速发展,安装周期缩短50%,投资成本降低30%。如某企业开发的集装箱式RTO设备,已在300多家中小企业应用。

资源化方面,溶剂回收技术经济性将显著提升,回收率从60%提高至85%;VOCs分解产生的热能利用技术将普及,预计可降低治理成本40%。

(二)商业模式创新

服务模式将从单一治理向综合环境服务升级:

"环保管家"模式将普及,为园区和企业提供"监测-治理-运维"一站式服务。中研普华预测,2025年第三方治理服务市场规模将达300亿元,占整体市场的20%。

智慧运维平台将快速发展,通过远程监控、预警预测、优化控制等功能,提升治理设施运行效率。预计2025年智慧运维市场规模将突破100亿元。

碳减排协同将成新增长点,VOCs治理项目可通过碳交易获得额外收益。初步估算,一个年处理1万吨VOCs的项目,年碳减排量可达3万吨,按当前碳价计算可增收60万元。

(三)市场竞争格局

行业将呈现"强者愈强"的竞争格局:

头部企业将通过技术研发和并购整合扩大优势,预计2025年行业CR5将从目前的30%提升至40%。部分技术领先企业将向综合环境服务商转型,提供从检测到治理的整体解决方案。

中小企业将聚焦细分领域,在特定行业或区域市场建立竞争优势。如专注电子行业治理的企业,可通过专业化服务获取溢价。

跨界竞争将加剧,工程公司、设备制造商、互联网企业等都将进入这一市场。特别是掌握物联网、大数据技术的企业,将在智慧监测、运维领域形成竞争优势。

VOCs治理行业正处于快速发展期,市场机会与挑战并存。预计到2025年,将形成10家以上百亿级龙头企业,监测设备国产化率超过80%,第三方治理服务渗透率达60%,行业整体迈向高质量发展新阶段。在这一过程中,技术领先、模式创新、服务完善的企业将获得更大发展空间。

想了解更多挥发性有机物行业干货?点击查看中研普华最新研究报告《2025-2030年中国挥发性有机物市场深度调研与供需评估报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号