一、万亿市场启航:健康产业迎来黄金十年

2025年,中国健康产业基地建设行业站上风口。据中研普华产业研究院发布的《2025-2030年中国健康产业基地建设行业市场前瞻分析及投融资战略咨询报告》显示,截至2024年底,全国已建成省级以上健康产业基地218个,产业规模突破1.8万亿元,五年复合增长率(CAGR)达19.3%。这背后是《健康中国2030》战略落地与人口结构剧变的双重推力——60岁以上老年人口占比达22%,慢性病患者超4亿人,健康消费支出占居民总支出比重提升至12.7%。

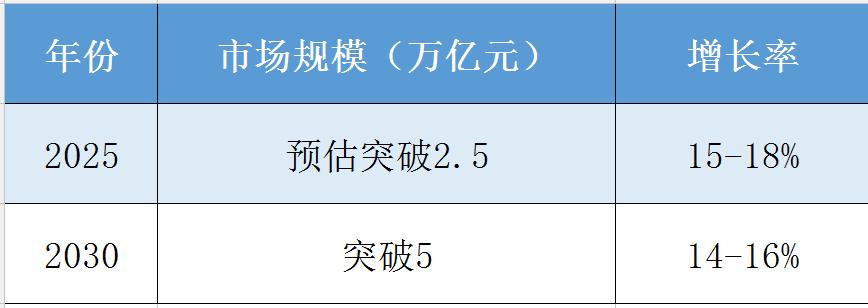

市场规模预测

到2030年,健康产业基地市场规模将突破5万亿元,但增长逻辑将发生质变:

技术拐点:脑机接口医疗设备将在2026年进入临床,打开2000亿级市场;

政策拐点:DRG付费全面推行倒逼基地向“防治结合”转型,预防医学投入占比需从15%提至30%;

消费拐点:Z世代健康消费增速达28%,推动冥想空间、基因定制营养等新业态爆发。

二、三大风口领航:智慧医疗、健康老龄化、生物医药

健康产业基地正从单一医疗集聚区向“医养康护游”综合体跃迁,三大风口已现端倪:

1. 智慧医疗:科技重塑产业生态

中研普华《2025-2030年中国健康产业基地建设行业市场前瞻分析及投融资战略咨询报告》洞察:AI辅助诊断系统装机量年增67%,基因检测成本降至300美元,掌握核心技术的企业毛利率高出行业均值15个百分点;

案例标杆:博鳌乐城国际医疗旅游先行区2024年接待医疗旅游人次突破50万,带动区域GDP增长23%;

投资风向:物联网管理系统使床位周转率提升40%,客户留存率提高28%,技术驱动型项目成资本宠儿。

2. 健康老龄化:银发经济催生新蓝海

需求爆发:中国70%人群处亚健康状态,15%患慢性病,世卫组织数据显示中国人均健康支出仅为美国1/5,差距即潜力;

模式创新:平安健康等平台通过“保险+服务”模式,将用户生命周期价值(LTV)提升至传统模式的3倍;

政策加持:国家推进药品带量采购、医疗服务价格改革,为康养服务降低成本铺路。

3. 生物医药:国产替代与全球突围

产业链拆解:上游生物医药研发占比28%,中游智能设备制造19%,下游健康管理服务53%,跨界融合催生的“健康+文旅”“健康+金融”等新模式,正重塑30%的行业增长极;

竞争格局:国药集团、泰康健投等巨头通过资本并购快速扩张,2024年TOP10企业市占率达41%,区域性特色基地如云南普洱中医药基地年产值突破200亿元,占全省健康产业份额35%。

三、投融资战略:精准布局五大黄金赛道

2024年行业投融资总额达3200亿元,同比增长24%,三大领域需重点布局:

1. 技术驱动型项目

脑机接口:临床转化阶段企业需关注神经工程复合人才储备;

基因治疗:CAR-T细胞疗法等精准医疗项目需绑定三甲医院临床资源。

2. 模式创新型平台

“保险+服务”闭环:需打通医保数据与健康管理系统的接口;

数字疗法:游戏化心理干预、VR疼痛管理等需获取二类医疗器械认证。

3. 产业链整合型基地

区域特色集群:如云南普洱茶产业与健康旅游融合,需构建“种植-加工-康养”全链条;

国际医疗港:海南自贸港政策下,需布局跨境医疗旅游支付结算系统。

四、风险预警:避开三大暗礁

技术泡沫风险:AI医疗影像诊断准确率需突破95%临界点,否则商业化难以落地;

政策合规风险:DRG付费改革下,需优化成本控制模型,避免“服务缩水”陷阱;

人才争夺战:复合型人才缺口达30万,需联合高校共建“健康科技”学科。

结语:健康中国,基地先行

站在2025年的产业分水岭,健康产业基地建设已从“跑马圈地”进入“精耕细作”时代。中研普华持续监测的12个先行指标显示,具备“技术+运营+生态”三重能力的企业,将在未来三年实现超行业均值2倍的复合增长。投资者需紧握三大风口,在万亿蓝海中精准落子。

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国健康产业基地建设行业市场前瞻分析及投融资战略咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号