1400亿→2200亿!2025-2030中国腌制食品战争:老干妈慌了,新品牌靠“健康盲盒”年销5亿

行业背景

中国腌制食品行业作为传统饮食文化与现代工业技术深度融合的典范,正经历从“风味保存”到“健康升级”的颠覆性转型。根据中研普华研究院《2025-2030年中国腌制食品行业竞争格局分析及发展前景预测报告》显示:2025年,中国腌制食品行业市场规模突破1400亿元,其中健康型产品占比超40%,线上渠道渗透率达22%。这一增长不仅反映了消费升级对产品品质的更高要求,也体现了技术迭代与政策规范对行业发展的双重驱动。

一、市场现状分析

1.1 行业规模与增长:千亿级市场的结构性分化

2025年,中国腌制食品行业规模达1400亿元,2020-2025年复合增长率(CAGR)为7.8%。细分品类中,酱腌菜以38%的占比(约532亿元)领跑市场,腌肉制品(32%,约448亿元)与腌禽蛋(15%,约210亿元)紧随其后。

区域特征:从集群效应到消费分层

· 华东地区:以35%的市场份额占据行业高地,江浙酱菜与广式腊味为核心品类。上海、杭州等城市高端酱腌菜消费增速达15%,消费者对低盐、有机产品的偏好显著提升。

· 西南地区:泡菜产业集群效应凸显,四川泡菜占据全国70%市场份额,2025年产业规模突破300亿元。龙头企业通过“龙头企业+合作社+农户”模式整合供应链,推动标准化生产。

· 下沉市场:三四线城市及农村地区人均消费量不足一线城市的1/3,但冷链物流覆盖率提升至85%,推动渗透率年均增长25%。社区团购与便利店渠道成为下沉市场的主要增长引擎。

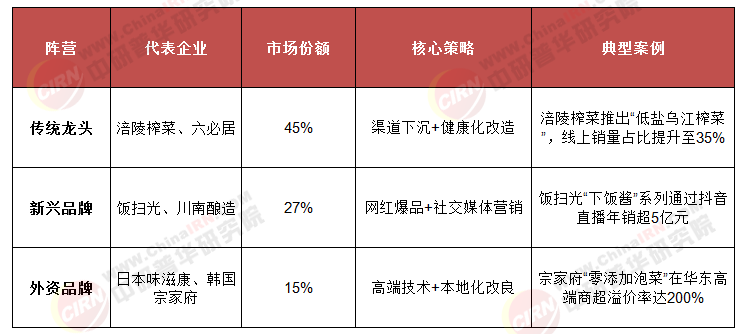

1.2 竞争格局:三足鼎立下的攻守博弈

2025年,中国腌制食品行业形成“传统龙头主导、新兴品牌突围、外资品牌渗透”的竞争格局。CR5企业市占率从2020年的31%提升至48%,但区域性品牌仍占据细分市场(如湖南剁椒、云南菌菇腌制品)。

(数据来源:中研普华整理)

竞争焦点:

· 传统龙头:通过产能扩张与品类延伸巩固护城河,如涪陵榨菜投资15亿元建设智能工厂,产能提升40%。

· 新兴品牌:以“爆品思维”切入细分市场,饭扫光通过联名《中国奇谭》IP推出国潮酱料,复购率提升30%。

· 外资品牌:聚焦高端市场与技术创新,日本味滋康以“零添加”概念切入母婴渠道,单品毛利率超60%。

1.3 消费趋势:健康化与场景化重构需求

健康需求升级:低盐、无添加产品占比从2019年的17%提升至2025年的42%,乳酸菌发酵技术使泡菜亚硝酸盐含量降低70%。消费者对“功能性”需求凸显,益生菌泡菜、高膳食纤维酱菜等产品增速超50%。

便捷需求爆发:即食型、小包装产品销量年均增长18%,海底捞“自热火锅+酸菜包”组合年销超2亿元。年轻消费者对“解压零食”需求旺盛,100g以下便携装产品占比提升至25%。

场景需求多元化:露营、轻食等新场景带动200g以下产品占比提升至30%,“一人食”酱腌菜套装在便利店渠道增速达40%。企业通过定制化包装与场景化营销,如吉香居推出“露营野餐盒”,内含独立包装泡菜与餐具,精准触达户外消费群体。

二、影响因素分析

2.1 技术驱动:从经验主义到精准控制

生物发酵技术:吉香居“稳态发酵”技术通过乳酸菌定向调控,使泡菜货架期延长至18个月,维生素C保留率提升30%。该技术已应用于30%的工业化泡菜生产,推动行业平均损耗率从15%降至8%。

智能生产:涪陵榨菜自动化生产线覆盖率超90%,生产效率提升30%,单位能耗降低25%。通过AI视觉检测系统,产品不良率从0.8%降至0.2%。

包装创新:气调包装在即食类产品应用率达55%,纳米涂层技术使氧气透过率<1.5cm³/m²,延长保质期至6个月。顺丰冷运推出“-18℃至4℃”动态温控解决方案,将酱腌菜运输损耗率从5%降至1.2%。

2.2 政策规范:倒逼行业升级

盐度红线:2025年国家出台《腌制食品含盐量标准》,要求钠含量≤8g/100g,30%中小产能面临技术改造压力。龙头企业通过工艺优化提前达标,如涪陵榨菜采用“梯度脱盐”技术,将产品盐度降低40%。

环保约束:废水处理成本占中小企业运营成本的10%-15%,四川泡菜产业园通过集中治污降低企业成本40%。园区内企业实现废水100%达标排放,推动行业环保合规率从65%提升至92%。

质量追溯:区块链技术应用于原料溯源,消费者扫码可查蔬菜种植、发酵工艺等12项信息。吉香居通过“一物一码”系统实现产品全生命周期追溯,召回响应时间缩短至2小时。

2.3 渠道变革:线上线下融合加速

线上渠道:2025年电商占比22%,抖音、快手等兴趣电商退货率高达25%,企业通过“区域云仓+短保产品”模式降低损耗。饭扫光在抖音开设品牌自播账号,单场GMV突破500万元。

社区团购:美团优选、多多买菜等平台腌制食品销售额年均增长60%,“今日下单、次日自提”模式覆盖超80%县域市场。平台通过大数据分析优化选品,推动区域特色产品(如东北酸菜)全国化。

跨境出口:RCEP协议红利下,东南亚市场出口量年均增长30%,麻辣风味产品占比提升至65%。老干妈“泰式甜辣酱”通过本地化改良,在泰国7-11便利店上架首月销量突破10万瓶。

三、未来预测分析

3.1 市场规模:2030年突破2200亿元

预计2025-2030年CAGR为8.5%,核心驱动力包括:

· 健康化:益生菌泡菜、高膳食纤维酱菜等功能性产品占比将超25%,市场规模突破550亿元。

· 全球化:东南亚、中东欧市场年均增长35%,麻辣风味产品成为出口主力。

· 技术赋能:AI预测模型使企业库存周转率提升50%,数字孪生工厂降低不良率至0.5%。

3.2 竞争格局:头部集中与区域突围并存

· 头部企业:通过并购整合扩大份额,2030年CR5或达60%。海天味业收购云南泡菜厂,实现产品线从调味品向佐餐食品延伸。

· 区域品牌:非遗工艺(如云南玫瑰大头菜)溢价能力凸显,毛利率超40%。通过IP联名与文创开发,产品单价提升300%。

· 外资渗透:日韩企业通过技术授权切入中端市场,2030年或占据20%份额。

3.3 风险与挑战

· 原料波动:2025年辣椒、白菜采购价波动幅度达40%,企业需建立期货对冲机制。

· 替代品竞争:新鲜冷链食品、预制菜分流需求,2025年腌制食品在家庭餐桌占比从60%降至55%。

· 合规成本:食品安全抽查频率增加,违规企业面临高额罚金与品牌声誉损失。

四、建议

4.1 企业战略:聚焦三大核心能力

· 健康化转型:开发低盐、有机产品,如涪陵榨菜“零添加脆口菜心”通过临床验证降低钠摄入30%。

· 供应链韧性:建立跨区域原料采购网络,如吉香居在云南、山东布局蔬菜基地,降低单一产区依赖。

· 数字化营销:通过大数据分析消费者偏好,如饭扫光针对Z世代推出“盲盒酱料”,复购率提升25%。

4.2 投资方向:瞄准四大高增长领域

(数据来源:中研普华整理)

4.3 政策建议:强化三大支撑体系

· 标准制定:推动《健康泡菜》国际标准落地,提升中国产品全球话语权。

· 技术扶持:设立腌制食品专项基金,对生物发酵、智能包装等项目给予30%研发补贴。

· 市场监管:建立“黑名单”制度,对违规使用添加剂企业实施终身禁入。

中国腌制食品行业正处于“传统基因”与“现代动能”的碰撞期。健康化、场景化与全球化将成为未来十年发展的核心主线。企业需以技术为矛、以合规为盾,在消费升级与政策约束的双重变奏中,寻找可持续增长的新支点。

如需了解更多腌制食品行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国腌制食品行业竞争格局分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号